Chi Phí Nhân Sự Gồm Những Gì? Các Khoản Doanh Nghiệp Cần Biết

Chi phí nhân sự là toàn bộ khoản chi doanh nghiệp phải bỏ ra để tuyển dụng, sử dụng, trả lương, đóng bảo hiểm, đào tạo, giữ chân và trang bị điều kiện làm việc cho người lao động. Chi phí này không chỉ gồm tiền lương hằng tháng, mà còn bao gồm BHXH, BHYT, BHTN, kinh phí công đoàn, phúc lợi, tuyển dụng, onboarding, đào tạo, thiết bị, phần mềm và chi phí vận hành theo đầu người.

Với chủ doanh nghiệp, HR và kế toán, hiểu đúng chi phí nhân sự giúp lập ngân sách chính xác hơn, tránh tuyển vượt khả năng tài chính, kiểm soát hiệu quả từng vị trí và ra quyết định tuyển dụng – tăng lương – phúc lợi dựa trên dữ liệu thay vì cảm tính.

Bài viết này Lê Ánh HR hệ thống đầy đủ các nhóm chi phí nhân sự doanh nghiệp cần biết, kèm cách tính, ví dụ thực tế, checklist kiểm soát và những lưu ý quan trọng khi tối ưu ngân sách nhân sự.

- Chi phí nhân sự không chỉ là lương Gross hoặc lương Net, mà gồm toàn bộ chi phí để tuyển, dùng, phát triển và giữ chân người lao động.

- 6 nhóm chi phí chính gồm: lương trực tiếp, khoản đóng bắt buộc, phúc lợi, tuyển dụng, đào tạo – onboarding, thiết bị – hạ tầng làm việc.

- Doanh nghiệp cần tính cả phần chi phí do người sử dụng lao động đóng như BHXH, BHYT, BHTN, bảo hiểm tai nạn lao động – bệnh nghề nghiệp và kinh phí công đoàn nếu thuộc diện áp dụng.

- Chi phí tuyển dụng nên được đo bằng Cost Per Hire để biết một nhân sự mới thật sự tốn bao nhiêu trước khi bắt đầu làm việc.

- Chi phí đào tạo và onboarding cần được xem là khoản đầu tư năng suất, không chỉ là khoản chi hỗ trợ nhân viên mới.

- Phúc lợi không bắt buộc trong mọi trường hợp, nhưng ảnh hưởng trực tiếp đến giữ chân nhân sự, gắn kết và thương hiệu tuyển dụng.

- Khi lập ngân sách nhân sự, doanh nghiệp nên tính theo Total Employee Cost, tức tổng chi phí thực tế trên mỗi nhân viên.

- Tối ưu chi phí nhân sự không nên bắt đầu bằng cắt giảm lương hoặc phúc lợi, mà nên bắt đầu từ dữ liệu: tuyển sai, nghỉ việc sớm, làm thêm giờ, năng suất thấp, sai lương – BHXH và chi phí vận hành ẩn.

Bức tranh tổng quan về chi phí nhân sự trong doanh nghiệp

Nhiều doanh nghiệp khi lập kế hoạch tuyển người thường chỉ tính lương hằng tháng. Ví dụ, tuyển một nhân viên với lương Gross 15 triệu đồng/tháng thì ngân sách được hiểu đơn giản là 15 triệu. Tuy nhiên, chi phí thực tế thường cao hơn vì doanh nghiệp còn phải tính phần bảo hiểm, phúc lợi, thiết bị, phần mềm, tuyển dụng, onboarding, đào tạo và chi phí quản lý.

Chi phí nhân sự cũng không chỉ phát sinh sau khi người lao động nhận việc. Ngay từ trước khi tuyển được người, doanh nghiệp đã phải chi cho đăng tin, phỏng vấn, thời gian của HR và quản lý. Sau khi nhân viên vào làm, doanh nghiệp tiếp tục phát sinh chi phí hội nhập, đào tạo, công cụ làm việc, chỗ ngồi, phần mềm và thời gian hướng dẫn. Nếu nhân viên nghỉ sớm hoặc không đạt năng suất, chi phí này còn nhân lên do phải tuyển lại và đào tạo lại.

Vì vậy, thay vì chỉ quản lý “quỹ lương”, doanh nghiệp nên quản lý theo góc nhìn Total Employee Cost – tổng chi phí thực tế trên mỗi nhân viên. Cách nhìn này giúp chủ doanh nghiệp, HR và kế toán đánh giá đúng chi phí, năng suất và lợi nhuận theo từng vị trí.

Lưu ý cho doanh nghiệp: Chi phí nhân sự nên được tính theo tổng chi phí thực tế trên mỗi nhân viên, không chỉ theo lương Net hoặc lương Gross. Cách tính đủ giúp doanh nghiệp nhìn đúng ngân sách, hiệu quả sử dụng lao động và khả năng mở rộng đội ngũ.

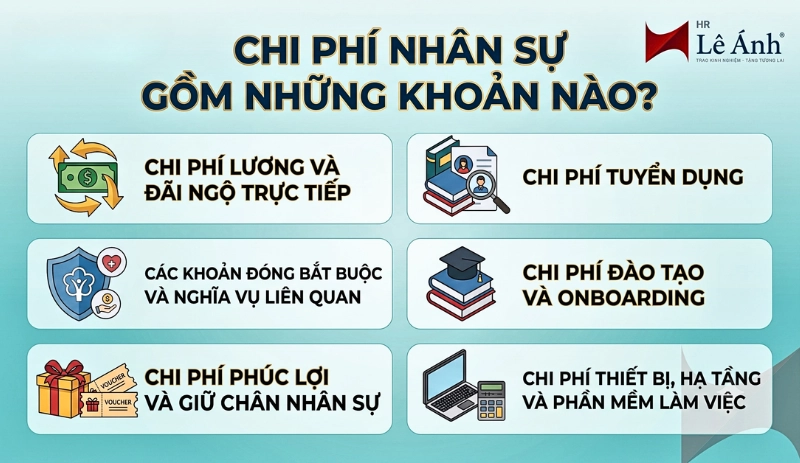

1. Chi Phí Nhân Sự Gồm Những Khoản Nào?

Chi phí nhân sự gồm 6 nhóm chính: chi phí lương và đãi ngộ trực tiếp, các khoản đóng bắt buộc, chi phí phúc lợi, chi phí tuyển dụng, chi phí đào tạo – onboarding và chi phí trang thiết bị – hạ tầng làm việc. Tùy ngành nghề, doanh nghiệp có thể phát sinh thêm chi phí phần mềm, đồng phục, bảo hộ, đi công tác hoặc chi phí giữ chân nhân sự chủ chốt.

Chi phí nhân sự gồm những khoản nào

Chi phí lương và đãi ngộ trực tiếp

Đây là nhóm chi phí dễ thấy nhất và thường chiếm tỷ trọng lớn trong ngân sách nhân sự. Nhóm này bao gồm tiền lương theo hợp đồng lao động, phụ cấp, thưởng và các khoản bổ sung khác mà doanh nghiệp chi trả trực tiếp cho người lao động.

Một số khoản thường gặp gồm:

- Lương theo chức danh, công việc

- Lương theo ngày, giờ, sản phẩm hoặc khoán nếu có

- Thưởng KPI, thưởng doanh số, thưởng năng suất

- Thưởng lễ, Tết, thưởng cuối năm

- Phụ cấp chức vụ, trách nhiệm, chuyên cần

- Hỗ trợ ăn trưa, điện thoại, xăng xe, công tác phí

- Khoản bổ sung cố định hoặc không cố định theo quy chế lương thưởng

Doanh nghiệp không nên chỉ nhìn vào lương Net, vì đây là số tiền người lao động thực nhận sau khi trừ các nghĩa vụ theo quy định hoặc theo thỏa thuận. Lương Gross dễ quản trị hơn về chi phí tiền lương, nhưng vẫn chưa phản ánh toàn bộ chi phí nhân sự. Muốn biết chi phí thật, doanh nghiệp cần cộng thêm các khoản đóng bắt buộc, phúc lợi, tuyển dụng, đào tạo và chi phí vận hành liên quan.

Ví dụ, một nhân viên có lương Gross 15 triệu đồng/tháng, phụ cấp trách nhiệm 1 triệu đồng/tháng, thưởng KPI bình quân 2 triệu đồng/tháng. Nếu doanh nghiệp chỉ tính 15 triệu đồng vào ngân sách, chi phí nhân sự đã bị tính thiếu ngay từ đầu.

Các khoản đóng bắt buộc và nghĩa vụ liên quan

Ngoài lương, doanh nghiệp còn phải tính các khoản trích nộp bắt buộc theo quy định. Nhóm này thường gồm:

- BHXH

- BHYT

- BHTN

- Bảo hiểm tai nạn lao động, bệnh nghề nghiệp

- Kinh phí công đoàn nếu thuộc đối tượng áp dụng

- Các khoản nghĩa vụ liên quan đến tiền lương, tiền công theo quy định

Thuế TNCN về bản chất là nghĩa vụ của người lao động, nhưng HR và kế toán vẫn cần tính, khấu trừ, kê khai đúng nếu thuộc trường hợp phải khấu trừ. Đây là phần doanh nghiệp không nên bỏ qua khi thiết kế bảng lương, quy trình chi trả và kế hoạch ngân sách.

Nhóm chi phí này dễ bị tính thiếu ở doanh nghiệp nhỏ, nhất là khi chỉ lập ngân sách theo “lương chuyển khoản”. Trên thực tế, tổng chi phí mà doanh nghiệp phải gánh thường cao hơn mức lương Gross do còn có phần doanh nghiệp đóng cho người lao động.

Chi phí phúc lợi và giữ chân nhân sự

Phúc lợi không phải lúc nào cũng là khoản bắt buộc, nhưng ảnh hưởng lớn đến trải nghiệm nhân viên, mức độ gắn kết và khả năng giữ chân người phù hợp. Doanh nghiệp càng muốn xây dựng môi trường làm việc ổn định thì càng cần đưa phúc lợi vào ngân sách nhân sự.

Một số khoản phúc lợi thường gặp:

- Khám sức khỏe định kỳ

- Bảo hiểm sức khỏe mở rộng

- Du lịch công ty, teambuilding

- Tiệc cuối năm, liên hoan nội bộ

- Quà sinh nhật, quà lễ Tết

- Quà 8/3, 20/10, 1/6

- Hỗ trợ hiếu hỷ, ốm đau, thai sản

- Phúc lợi học tập, hỗ trợ chứng chỉ

- Chương trình ghi nhận, khen thưởng nội bộ

Không phải doanh nghiệp nào cũng cần phúc lợi lớn. Quan trọng là phúc lợi phải nhất quán, công bằng và đúng nhu cầu thực tế của người lao động. Một khoản phúc lợi nhỏ nhưng đều đặn, minh bạch và có ý nghĩa có thể tạo tác động tốt hơn một chương trình tốn kém nhưng thiếu duy trì.

Chi phí tuyển dụng

Chi phí tuyển dụng là toàn bộ khoản chi để thu hút, tìm kiếm, sàng lọc, phỏng vấn và đưa nhân sự mới vào doanh nghiệp. Đây là nhóm chi phí nhiều doanh nghiệp nhỏ chưa theo dõi đầy đủ.

Chi phí tuyển dụng có thể bao gồm:

- Phí đăng tin tuyển dụng

- Phí sử dụng nền tảng tuyển dụng

- Phí headhunter hoặc dịch vụ tuyển dụng

- Chi phí quảng cáo tuyển dụng trên mạng xã hội

- Chi phí tổ chức phỏng vấn, bài test, đánh giá năng lực

- Thời gian của HR và quản lý tham gia tuyển dụng

- Chi phí xây dựng thương hiệu tuyển dụng

- Chi phí referral nếu doanh nghiệp có chính sách giới thiệu ứng viên nội bộ

Doanh nghiệp có thể theo dõi chỉ số Cost Per Hire theo công thức:

Cost Per Hire = Tổng chi phí tuyển dụng / Số nhân sự tuyển thành công

Chỉ số này giúp HR biết kênh tuyển dụng nào hiệu quả, vị trí nào tốn nhiều chi phí, quy trình tuyển dụng có đang kéo dài quá mức hay không và vì sao ứng viên từ chối offer.

Chi phí đào tạo và onboarding

Sau khi tuyển được nhân sự, doanh nghiệp vẫn cần chi phí để nhân viên mới hiểu việc, hòa nhập đội nhóm và đạt năng suất kỳ vọng. Đây là nhóm chi phí quan trọng nhưng thường bị đánh giá thấp.

Chi phí đào tạo và onboarding có thể gồm:

- Tài liệu hội nhập

- Đào tạo nội bộ

- Thuê chuyên gia, giảng viên hoặc khóa học bên ngoài

- Phần mềm học tập

- Thời gian quản lý hướng dẫn nhân viên mới

- Thời gian nhân viên cũ kèm nhân sự mới

- Chi phí đánh giá thử việc, đánh giá sau đào tạo

- Chi phí năng suất thấp trong giai đoạn làm quen

Một quy trình onboarding tốt có thể giúp nhân viên mới rút ngắn thời gian làm quen công việc, giảm tỷ lệ nghỉ sớm và tăng hiệu quả tuyển dụng. Vì vậy, đào tạo không nên chỉ được nhìn như khoản chi, mà là khoản đầu tư vào năng lực đội ngũ.

Chi phí thiết bị, hạ tầng và phần mềm làm việc

Một nhân viên mới không chỉ cần lương. Họ cần công cụ làm việc, tài khoản, dữ liệu, người hướng dẫn và môi trường vận hành. Nếu không tính nhóm chi phí này, ngân sách mở rộng đội ngũ sẽ bị thiếu.

Các khoản thường gặp gồm:

- Máy tính, laptop, điện thoại

- Bàn ghế, chỗ ngồi, tủ hồ sơ

- Văn phòng phẩm

- Đồng phục công ty

- Trang bị bảo hộ lao động nếu công việc có yêu cầu

- Tài khoản phần mềm

- Email doanh nghiệp

- Internet, điện, nước

- Chi phí thuê văn phòng phân bổ theo đầu người

- Chi phí bảo trì, thay thế thiết bị

- Công cụ bảo mật dữ liệu, phần mềm HRM, phần mềm kế toán, CRM, ERP

Khi lập ngân sách nhân sự, doanh nghiệp nên tính cả chi phí đầu vào cho một nhân viên mới, gồm thiết bị, tài khoản phần mềm, chỗ ngồi, công cụ làm việc và chi phí vận hành liên quan. Cách tính này giúp doanh nghiệp nhìn đúng hơn “chi phí thực” khi mở rộng đội ngũ.

Chi phí nhân sự nên được nhìn theo vòng đời nhân viên: trước khi vào công ty, trong thời gian làm việc và khi rời khỏi công ty. Trước khi vào là chi phí tuyển dụng; khi bắt đầu là onboarding và thiết bị; trong quá trình làm việc là lương, bảo hiểm, phúc lợi, đào tạo; khi nghỉ việc là chi phí bàn giao, tuyển thay thế và mất năng suất. Cách nhìn này giúp doanh nghiệp hiểu vì sao một quyết định tuyển sai có thể tốn kém hơn nhiều so với con số lương hằng tháng.

2. Cách Tính Chi Phí Nhân Sự Thực Tế Cho Doanh Nghiệp Như Thế Nào?

Cách tính chi phí nhân sự thực tế nên dựa trên Total Employee Cost, gồm lương Gross, phần doanh nghiệp đóng bảo hiểm và nghĩa vụ liên quan, phúc lợi, tuyển dụng, đào tạo, thiết bị, phần mềm và chi phí vận hành phân bổ theo đầu người. Doanh nghiệp nên tính theo tháng, theo năm và theo từng vị trí để kiểm soát ngân sách tốt hơn.

Công thức tổng quát

Doanh nghiệp có thể bắt đầu với công thức sau:

Chi phí nhân sự thực tế = Lương Gross + Phần doanh nghiệp đóng bảo hiểm/khoản bắt buộc + Phúc lợi + Tuyển dụng phân bổ + Đào tạo/onboarding phân bổ + Thiết bị/phần mềm phân bổ + Chi phí vận hành phân bổ

Trong đó:

- Lương Gross là thu nhập trước khi trừ các khoản người lao động phải đóng.

- Phần doanh nghiệp đóng gồm các khoản thuộc trách nhiệm người sử dụng lao động.

- Phúc lợi gồm phúc lợi bắt buộc và tự nguyện theo chính sách công ty.

- Tuyển dụng phân bổ là chi phí tuyển người được chia theo thời gian dự kiến làm việc hoặc kỳ ngân sách.

- Đào tạo/onboarding phân bổ là chi phí giúp nhân viên đạt năng suất kỳ vọng.

- Thiết bị/phần mềm nên được khấu hao hoặc phân bổ theo tháng.

- Vận hành phân bổ gồm chỗ ngồi, điện, nước, internet, chi phí quản lý và công cụ hỗ trợ.

Ví dụ tính chi phí nhân sự cho một nhân viên

Giả sử doanh nghiệp tuyển một nhân viên văn phòng với dữ liệu như sau:

|

Khoản chi |

Số tiền minh họa |

|

Lương Gross |

15.000.000 đồng/tháng |

|

Phụ cấp cố định |

1.000.000 đồng/tháng |

|

Phúc lợi bình quân |

500.000 đồng/tháng |

|

Thiết bị/phần mềm phân bổ |

800.000 đồng/tháng |

|

Chi phí tuyển dụng phân bổ |

500.000 đồng/tháng |

|

Chi phí đào tạo/onboarding phân bổ |

700.000 đồng/tháng |

|

Phần bảo hiểm/khoản bắt buộc doanh nghiệp đóng |

Tính theo căn cứ áp dụng thực tế |

Chỉ cần cộng các khoản ngoài lương, doanh nghiệp đã thấy chi phí thực tế cao hơn con số lương ghi trên hợp đồng. Đây là lý do mỗi vị trí tuyển mới nên có bảng tính riêng, đặc biệt với vị trí quản lý, chuyên gia, kinh doanh, kỹ thuật hoặc nhân sự cần thiết bị/phần mềm riêng.

Cách tính chi phí nhân sự theo phòng ban

Ngoài tính theo từng nhân viên, doanh nghiệp nên tính chi phí nhân sự theo phòng ban để đánh giá hiệu quả vận hành.

Một số cách theo dõi:

- Tổng chi phí nhân sự phòng ban

- Chi phí nhân sự/nhân viên

- Chi phí nhân sự/doanh thu phòng ban

- Chi phí nhân sự/lợi nhuận gộp

- Chi phí nhân sự/sản phẩm hoặc dự án

- Chi phí nhân sự theo vị trí tạo doanh thu và vị trí hỗ trợ

Ví dụ, với phòng kinh doanh, doanh nghiệp có thể so sánh chi phí nhân sự với doanh thu, tỷ lệ chốt đơn và doanh thu bình quân trên mỗi nhân viên. Với phòng sản xuất, nên so sánh chi phí nhân công với giá thành sản phẩm. Với các bộ phận hỗ trợ như HR, kế toán, hành chính, có thể đo theo mức độ đáp ứng vận hành, độ chính xác dữ liệu, tốc độ xử lý và mức độ hài lòng của các phòng ban.

Các chỉ số HR nên theo dõi

|

Chỉ số |

Công thức gợi ý |

Ý nghĩa |

|

Total Employee Cost |

Tổng toàn bộ chi phí liên quan đến 1 nhân viên |

Biết chi phí thật của mỗi nhân sự |

|

Cost Per Hire |

Tổng chi phí tuyển dụng / Số nhân sự tuyển thành công |

Đo hiệu quả tuyển dụng |

|

Time to Productivity |

Thời gian từ ngày nhận việc đến khi đạt năng suất kỳ vọng |

Đo hiệu quả onboarding |

|

Training Cost per Employee |

Tổng chi phí đào tạo / Số nhân viên |

Đo ngân sách đào tạo |

|

Labor Cost Ratio |

Chi phí nhân sự / Doanh thu |

Đo tỷ trọng nhân sự trên doanh thu |

|

Revenue per Employee |

Doanh thu / Số nhân viên |

Đo năng suất bình quân |

|

Turnover Cost |

Chi phí thay thế nhân sự nghỉ việc |

Đo thiệt hại do nghỉ việc |

|

Absenteeism Cost |

Chi phí do vắng mặt, nghỉ không kế hoạch |

Đo chi phí gián đoạn vận hành |

|

Benefit Cost Ratio |

Chi phí phúc lợi / Tổng chi phí nhân sự |

Đo mức đầu tư phúc lợi |

|

Overtime Cost |

Chi phí làm thêm giờ / Tổng chi phí lương |

Đo áp lực vận hành và thiếu nhân sự |

Những chỉ số này không cần triển khai quá phức tạp ngay từ đầu. Doanh nghiệp nhỏ có thể bắt đầu bằng 3 chỉ số: chi phí nhân sự/doanh thu, Cost Per Hire và tỷ lệ nghỉ việc trong thời gian thử việc. Khi dữ liệu tốt hơn, có thể mở rộng sang doanh thu/nhân viên, chi phí đào tạo/nhân viên và chi phí làm thêm giờ.

Nếu doanh nghiệp đang lập ngân sách nhân sự cho năm tới, nên tạo bảng tính riêng cho từng vị trí gồm: lương Gross, phần doanh nghiệp đóng, phúc lợi, tuyển dụng, đào tạo, thiết bị, phần mềm và chi phí vận hành phân bổ. Cách làm này giúp dự báo ngân sách chính xác hơn trước khi phê duyệt tuyển dụng.

Nhiều doanh nghiệp cảm thấy chi phí nhân sự “đột nhiên tăng cao” sau khi mở rộng đội ngũ, nhưng nguyên nhân thường nằm ở việc ban đầu chỉ tính lương. Khi cộng đủ bảo hiểm, phúc lợi, tuyển dụng, onboarding, thiết bị và chi phí quản lý, con số thực tế mới phản ánh đúng sức chịu đựng tài chính của doanh nghiệp. HR và kế toán nên cùng xây một mẫu Total Employee Cost trước mỗi kế hoạch tuyển dụng.

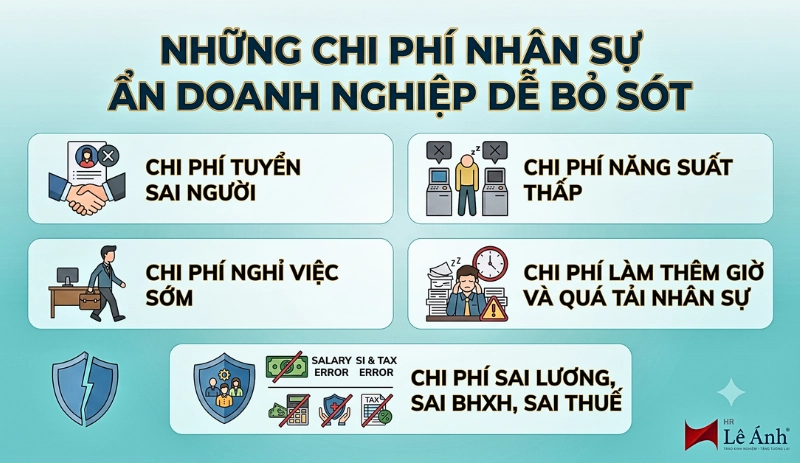

3. Những Chi Phí Nhân Sự Ẩn Doanh Nghiệp Dễ Bỏ Sót

Chi phí nhân sự ẩn thường gồm chi phí tuyển sai, nghỉ việc sớm, năng suất thấp trong thời gian thử việc, thời gian quản lý kèm cặp, làm thêm giờ kéo dài, nghỉ việc không kế hoạch, tranh chấp lao động, sai bảng lương – BHXH và chi phí mất gắn kết nhân viên. Đây là nhóm chi phí không luôn xuất hiện rõ trên bảng lương nhưng ảnh hưởng mạnh đến lợi nhuận.

Những chi phí nhân sự ẩn doanh nghiệp dễ bỏ sót

Những chi phí nhân sự ẩn doanh nghiệp dễ bỏ sót

Chi phí tuyển sai người

Tuyển sai người không chỉ làm mất chi phí đăng tin. Doanh nghiệp còn mất thời gian phỏng vấn, chi phí test, thời gian quản lý hướng dẫn, chi phí onboarding, chi phí cơ hội và ảnh hưởng tinh thần đội nhóm.

Các khoản thường phát sinh khi tuyển sai:

- Đăng tuyển lại

- Phỏng vấn lại

- Offer lại

- Đào tạo lại

- Giảm năng suất đội nhóm

- Tốn thời gian quản lý

- Ảnh hưởng khách hàng, doanh thu hoặc tiến độ dự án

Ví dụ, tuyển sai một vị trí kinh doanh không chỉ làm mất chi phí tuyển dụng. Doanh nghiệp có thể mất doanh thu kỳ vọng, dữ liệu khách hàng, thời gian đào tạo và cơ hội thị trường.

Chi phí nghỉ việc sớm

Nhân sự nghỉ trong 1–3 tháng đầu thường là dấu hiệu cần xem lại tuyển dụng, onboarding, quản lý trực tiếp hoặc kỳ vọng công việc. Đây là giai đoạn doanh nghiệp chưa thu hồi được chi phí tuyển dụng và đào tạo, nhưng đã phải bắt đầu lại quy trình tuyển người.

Chi phí nghỉ việc sớm gồm:

- Lương đã trả trong thời gian chưa đạt năng suất

- Chi phí tuyển dụng ban đầu

- Chi phí onboarding

- Thiết bị, tài khoản, công cụ đã cấp

- Thời gian quản lý và đồng nghiệp hướng dẫn

- Chi phí tuyển thay thế

- Áp lực công việc cho đội ngũ còn lại

Doanh nghiệp nên theo dõi tỷ lệ nghỉ việc trong thời gian thử việc riêng với tỷ lệ nghỉ việc chung, vì đây là chỉ số phản ánh chất lượng tuyển dụng và onboarding.

Chi phí năng suất thấp

Một nhân viên không đạt năng suất không phải lúc nào cũng do năng lực cá nhân. Nguyên nhân có thể đến từ mục tiêu không rõ, thiếu công cụ, quản lý giao việc mơ hồ, quy trình nội bộ rối, đào tạo chưa đủ hoặc phối hợp giữa các phòng ban kém.

Các chỉ số nên theo dõi gồm:

- Time to Productivity

- Revenue per Employee

- Output per Employee

- Tỷ lệ hoàn thành KPI

- Tỷ lệ lỗi/sản phẩm

- Thời gian xử lý công việc

- Tỷ lệ việc phải làm lại

Chi phí năng suất thấp thường khó nhìn thấy ngay trên báo cáo tài chính, nhưng thể hiện qua doanh thu thấp, chi phí làm thêm cao, chất lượng dịch vụ giảm, khách hàng phàn nàn hoặc tiến độ dự án kéo dài.

Chi phí làm thêm giờ và quá tải nhân sự

Làm thêm giờ không phải lúc nào cũng xấu. Nhưng nếu kéo dài nhiều kỳ lương, đây là tín hiệu doanh nghiệp cần xem lại định biên nhân sự, quy trình và năng suất.

Chi phí làm thêm kéo dài có thể kéo theo:

- Tăng chi phí lương làm thêm

- Tăng rủi ro kiệt sức

- Tăng lỗi công việc

- Tăng nguy cơ nghỉ việc

- Giảm chất lượng phục vụ khách hàng

- Ảnh hưởng sức khỏe và tinh thần nhân viên

Thay vì chỉ duyệt làm thêm theo tháng, doanh nghiệp nên phân tích nguyên nhân: thiếu người, phân bổ việc chưa hợp lý, kế hoạch sản xuất gấp, quy trình chậm hay công cụ chưa phù hợp.

Chi phí sai lương, sai BHXH, sai thuế

Sai lương, sai BHXH và sai thuế là nhóm chi phí ẩn nhưng rủi ro cao. Doanh nghiệp có thể phải truy thu, điều chỉnh hồ sơ, giải trình, xử lý khiếu nại hoặc tốn nhiều thời gian của HR và kế toán để sửa dữ liệu.

Các lỗi thường gặp gồm:

- Tính sai lương

- Phân loại sai phụ cấp

- Đóng sai BHXH

- Khấu trừ sai thuế TNCN

- Chậm báo tăng, báo giảm

- Không cập nhật lương mới khi điều chỉnh hợp đồng

- Hợp đồng, bảng lương và dữ liệu BHXH không thống nhất

Đây là lý do doanh nghiệp nên xây quy trình đối soát giữa HR – kế toán – quản lý bộ phận trước mỗi kỳ chốt lương.

Chi phí nhân sự ẩn thường nguy hiểm hơn chi phí nhìn thấy. Lương, bảo hiểm, phúc lợi là khoản doanh nghiệp có thể dự toán được. Nhưng tuyển sai, nghỉ việc sớm, năng suất thấp, sai BHXH, quản lý yếu và mất gắn kết lại âm thầm làm tăng chi phí vận hành. Muốn tối ưu chi phí nhân sự, doanh nghiệp cần tìm nguyên nhân gốc thay vì chỉ cắt giảm ngân sách.

4. Làm Sao Tối Ưu Chi Phí Nhân Sự Mà Không Ảnh Hưởng Đến Người Lao Động?

Tối ưu chi phí nhân sự không phải là giảm lương hoặc cắt phúc lợi một cách cơ học. Doanh nghiệp nên tối ưu bằng cách lập định biên nhân sự, chuẩn hóa thang bảng lương, giảm tuyển sai, cải thiện onboarding, đào tạo đúng nhu cầu, số hóa chấm công – tính lương và đo năng suất theo dữ liệu.

Lập định biên nhân sự theo mục tiêu kinh doanh

Định biên nhân sự giúp doanh nghiệp biết cần bao nhiêu người để đạt mục tiêu doanh thu, sản lượng, dự án, ca làm hoặc quy mô khách hàng. Nếu không có định biên, doanh nghiệp rất dễ tuyển theo cảm tính: bộ phận nào kêu thiếu người thì tuyển, nhưng chưa chắc thiếu người là nguyên nhân thật.

Khi lập định biên, doanh nghiệp nên xem:

- Mục tiêu doanh thu hoặc sản lượng

- Số dự án cần triển khai

- Khối lượng công việc thực tế

- Năng suất bình quân hiện tại

- Mức tự động hóa hoặc phần mềm hỗ trợ

- Số giờ làm thêm đang phát sinh

- Tỷ lệ nghỉ việc và tuyển thay thế

- Kế hoạch mở rộng 3–6–12 tháng

Nếu doanh thu mục tiêu tăng 30%, doanh nghiệp không nhất thiết phải tăng 30% nhân sự. Cần xem năng suất hiện tại, quy trình, công nghệ hỗ trợ và khả năng phân bổ lại công việc.

Chuẩn hóa thang bảng lương và chính sách phúc lợi

Thang bảng lương và quy chế lương thưởng rõ ràng giúp doanh nghiệp kiểm soát chi phí theo chức danh, năng lực và kết quả công việc. Nếu lương tăng theo cảm tính, doanh nghiệp rất dễ rơi vào tình trạng nhân viên mới lương cao hơn nhân viên cũ, vị trí tương đương nhưng thu nhập chênh lệch lớn hoặc thưởng không gắn với hiệu quả.

Doanh nghiệp nên:

- Xây dải lương theo chức danh

- Tách rõ lương, phụ cấp, thưởng, phúc lợi

- Gắn thưởng với kết quả

- Rà soát lương theo thị trường và khả năng tài chính

- Đánh giá công bằng nội bộ

- Truyền thông rõ điều kiện tăng lương, thưởng, phúc lợi

Không nên cắt đồng loạt phúc lợi khi muốn giảm chi phí. Cách tốt hơn là khảo sát nhu cầu nhân viên và chọn những phúc lợi có tác động cao đến giữ chân, sức khỏe, học tập và trải nghiệm làm việc.

Giảm chi phí tuyển sai bằng quy trình tuyển dụng tốt hơn

Tuyển sai là một trong những nguyên nhân làm chi phí nhân sự tăng mạnh. Muốn giảm chi phí này, doanh nghiệp cần cải thiện quy trình tuyển dụng từ đầu.

Các điểm nên chuẩn hóa:

- JD rõ đầu ra công việc

- Bộ tiêu chí đánh giá ứng viên

- Phỏng vấn theo năng lực

- Bài test phù hợp vị trí

- Kiểm tra mức độ phù hợp văn hóa

- Offer rõ Gross/Net, phúc lợi, KPI

- Onboarding trước ngày nhận việc

Các chỉ số nên theo dõi:

- Time to Fill

- Cost Per Hire

- Offer Acceptance Rate

- Tỷ lệ qua thử việc

- Tỷ lệ nghỉ trong 90 ngày

- Hiệu quả từng kênh tuyển

Tuyển dụng tốt không chỉ giúp tuyển nhanh hơn, mà còn giảm chi phí nghỉ việc sớm và chi phí đào tạo lại.

Tối ưu đào tạo và onboarding

Đào tạo đúng nhu cầu giúp doanh nghiệp tăng năng suất mà không nhất thiết phải tuyển thêm người. Tuy nhiên, đào tạo chỉ hiệu quả khi gắn với khoảng trống kỹ năng thật.

Doanh nghiệp nên:

- Xác định kỹ năng thiếu theo từng vị trí

- Có checklist onboarding 30–60–90 ngày

- Phân công buddy hoặc người hướng dẫn

- Đo hiệu quả sau đào tạo

- Sử dụng đào tạo nội bộ cho kiến thức lặp lại

- Đầu tư khóa học bên ngoài cho kỹ năng chuyên môn sâu

Với HR hoặc kế toán tiền lương cần kiểm soát chi phí nhân sự, có thể tham khảo các khóa học đào tạo thực hành C&B cơ bản và khóa học C&B chuyên sâu để hiểu rõ cách xây ngân sách lương, phân loại phụ cấp, tính BHXH và đo hiệu quả nhân sự. Đây là hướng học phù hợp cho người đang phụ trách lương thưởng, tuyển dụng hoặc xây hệ thống HR trong doanh nghiệp.

Số hóa dữ liệu nhân sự

Số hóa không chỉ để tiết kiệm thời gian nhập liệu. Quan trọng hơn, số hóa giúp doanh nghiệp có dữ liệu để ra quyết định.

Doanh nghiệp có thể bắt đầu từ:

- Phần mềm chấm công

- Phần mềm tính lương

- HRM/HRIS

- Dashboard chi phí nhân sự

- Báo cáo biến động nhân sự

- Theo dõi phép, làm thêm, nghỉ không lương

- Liên kết dữ liệu giữa HR – kế toán – quản lý bộ phận

Khi dữ liệu được số hóa, doanh nghiệp có thể nhìn thấy bộ phận nào làm thêm nhiều, vị trí nào nghỉ nhiều, kênh tuyển dụng nào tốn chi phí, nhóm nhân sự nào cần đào tạo và khoản phúc lợi nào đang được sử dụng hiệu quả.

Checklist tối ưu chi phí nhân sự

Doanh nghiệp nên rà soát định kỳ các câu hỏi sau:

- Chi phí nhân sự/doanh thu có tăng bất thường không?

- Vị trí nào có chi phí cao nhưng hiệu quả thấp?

- Kênh tuyển dụng nào tốn chi phí nhưng ít ứng viên phù hợp?

- Tỷ lệ nghỉ trong thử việc có cao không?

- Chi phí làm thêm giờ có kéo dài nhiều tháng không?

- Bảng lương có phân loại đúng lương, phụ cấp, phúc lợi không?

- Có sai sót BHXH, thuế TNCN, báo tăng/báo giảm không?

- Nhân viên có đủ công cụ để làm việc hiệu quả không?

- Đào tạo có đo kết quả sau học không?

- Phúc lợi hiện tại có đúng nhu cầu nhân viên không?

Tối ưu chi phí nhân sự bền vững là tăng hiệu quả trên mỗi đồng chi, không phải giảm chi bằng mọi giá. Nếu cắt lương, cắt đào tạo hoặc cắt phúc lợi sai cách, doanh nghiệp có thể tiết kiệm ngắn hạn nhưng mất nhân sự giỏi, giảm gắn kết và tăng chi phí tuyển thay thế. Cách đúng là dùng dữ liệu để biết khoản nào tạo giá trị, khoản nào lãng phí và khoản nào cần đầu tư thêm.

KẾT LUẬN

Chi phí nhân sự gồm nhiều khoản hơn tiền lương hằng tháng. Doanh nghiệp cần tính đủ lương, bảo hiểm, phúc lợi, tuyển dụng, đào tạo, onboarding, thiết bị, phần mềm và chi phí vận hành theo đầu người. Khi nhìn đủ các nhóm chi phí này, doanh nghiệp sẽ lập ngân sách chính xác hơn, tránh tuyển vượt khả năng tài chính và đánh giá đúng hiệu quả đầu tư vào con người.

Muốn quản trị tốt chi phí nhân sự, HR không nên chỉ lập bảng lương, mà cần phối hợp với kế toán và quản lý bộ phận để theo dõi Total Employee Cost, Cost Per Hire, Training Cost per Employee, Labor Cost Ratio, Revenue per Employee và chi phí nghỉ việc. Đây là nền tảng giúp doanh nghiệp tối ưu chi phí nhưng vẫn giữ được nhân sự phù hợp, duy trì năng suất và phát triển bền vững.

FAQ – Câu hỏi thường gặp về chi phí nhân sự

-

1. Chi phí nhân sự là gì?

Chi phí nhân sự là toàn bộ khoản chi doanh nghiệp bỏ ra để tuyển dụng, sử dụng, trả lương, đóng bảo hiểm, đào tạo, giữ chân và trang bị điều kiện làm việc cho người lao động.

-

2. Chi phí nhân sự gồm những gì?

Chi phí nhân sự gồm lương, phụ cấp, thưởng, BHXH, BHYT, BHTN, kinh phí công đoàn, phúc lợi, tuyển dụng, đào tạo, onboarding, thiết bị, phần mềm và chi phí vận hành phân bổ theo đầu người.

-

3. Lương Gross có phải là toàn bộ chi phí nhân sự không?

Không. Lương Gross mới là phần thu nhập trước khấu trừ của người lao động. Doanh nghiệp còn phải tính thêm phần bảo hiểm, phúc lợi, tuyển dụng, đào tạo, thiết bị và chi phí vận hành.

-

4. Chi phí tuyển dụng được tính như thế nào?

Chi phí tuyển dụng có thể tính bằng tổng chi phí cho đăng tuyển, quảng cáo, headhunter, phỏng vấn, test, thời gian HR/quản lý chia cho số nhân sự tuyển thành công.

-

5. Cost Per Hire là gì?

Cost Per Hire là chi phí tuyển dụng bình quân cho một nhân sự được tuyển thành công. Chỉ số này giúp doanh nghiệp đánh giá hiệu quả kênh tuyển dụng và ngân sách tuyển người.

-

6. Chi phí đào tạo có nên tính vào chi phí nhân sự không?

Có. Đào tạo và onboarding là khoản chi giúp nhân viên đạt năng suất kỳ vọng. Nếu không tính khoản này, doanh nghiệp sẽ đánh giá thiếu chi phí thật của một nhân sự.

-

7. Chi phí nhân sự bao nhiêu là hợp lý?

Không có một tỷ lệ chung cho mọi doanh nghiệp. Mức hợp lý phụ thuộc ngành nghề, biên lợi nhuận, mô hình vận hành, mức tự động hóa, năng suất và giai đoạn phát triển. Doanh nghiệp nên theo dõi tỷ lệ chi phí nhân sự/doanh thu và doanh thu/nhân viên theo thời gian.

-

8. Làm sao giảm chi phí nhân sự mà không ảnh hưởng nhân viên?

Doanh nghiệp nên giảm tuyển sai, giảm nghỉ việc sớm, chuẩn hóa lương thưởng, số hóa chấm công – tính lương, đào tạo đúng nhu cầu, cải thiện năng suất và tối ưu phúc lợi theo nhu cầu thật thay vì cắt giảm cơ học.