Mức Lương Trong Hợp Đồng Phải Ghi Thế Nào?

Mức lương trong hợp đồng lao động phải được ghi rõ theo công việc hoặc chức danh, kèm hình thức trả lương, kỳ hạn trả lương, phụ cấp lương và các khoản bổ sung khác nếu có. Doanh nghiệp không nên ghi chung chung như “theo quy chế công ty” hoặc chỉ ghi “lương cơ bản”, vì cách ghi này dễ dẫn đến tranh chấp khi tính lương, đóng BHXH, tính thuế TNCN hoặc giải quyết quyền lợi cho người lao động.

Hiểu đơn giản, phần tiền lương trong hợp đồng không chỉ là một con số để người lao động biết mình được trả bao nhiêu. Đây còn là dữ liệu gốc để HR/C&B xây bảng lương, xác định căn cứ đóng BHXH, quản lý phụ cấp, tính thuế, giải quyết chế độ và giải trình khi có thanh tra hoặc tranh chấp.

Bài viết này LÊ ÁNH HR hướng dẫn cách ghi mức lương trong hợp đồng lao động theo hướng thực tế, dễ áp dụng cho HR, C&B, kế toán tiền lương, chủ doanh nghiệp và người lao động khi rà soát hợp đồng trước khi ký.

- Mức lương trong hợp đồng lao động là nội dung bắt buộc phải có.

- Không nên chỉ ghi “lương cơ bản” nếu thực tế người lao động còn có phụ cấp lương và khoản bổ sung khác.

- Mức lương theo công việc hoặc chức danh cần phù hợp với thang lương, bảng lương của doanh nghiệp.

- Mức lương theo công việc hoặc chức danh không được thấp hơn mức lương tối thiểu.

- Hợp đồng cần thể hiện hình thức trả lương: theo thời gian, sản phẩm hoặc khoán.

- Kỳ hạn trả lương cần được ghi rõ, ví dụ trả vào ngày 05 hằng tháng hoặc trả 2 lần/tháng.

- Tiền lương ghi trong hợp đồng và tiền lương trả cho người lao động về nguyên tắc bằng Đồng Việt Nam; người lao động nước ngoài tại Việt Nam có thể thỏa thuận bằng ngoại tệ.

- Phụ cấp lương cần ghi rõ khoản nào có số tiền cụ thể, khoản nào ghi theo cách tính hoặc quy chế.

- Các khoản bổ sung khác cần phân biệt khoản cố định, trả thường xuyên với khoản biến động theo hiệu quả công việc.

- Gross/Net cần được làm rõ để tránh tranh chấp về số tiền thực nhận, BHXH và thuế TNCN.

- Hợp đồng lao động, phụ lục hợp đồng, quy chế lương thưởng, bảng lương và dữ liệu BHXH phải thống nhất.

- HR không nên thiết kế hợp đồng theo hướng ghi lương thấp, tách nhiều khoản hỗ trợ mơ hồ để giảm nghĩa vụ đóng BHXH.

Hợp đồng ghi lương chính thấp nhưng thực tế trả theo ngày công

Một tình huống khá phổ biến là hai bên thỏa thuận người lao động được trả theo ngày công, ví dụ 500.000 đồng/ngày làm việc. Tuy nhiên, khi ký hợp đồng, doanh nghiệp chỉ ghi mức lương chính thấp hơn, phần còn lại đưa vào mục “lương hiệu quả” hoặc “thu nhập theo quy chế công ty”.

Vấn đề phát sinh là khi xác định căn cứ đóng BHXH, HR phải làm rõ khoản nào là mức lương, khoản nào là phụ cấp, khoản nào là khoản bổ sung xác định được mức tiền cụ thể và trả thường xuyên. Nếu hợp đồng ghi một kiểu, bảng lương trả một kiểu, quy chế lương thưởng lại giải thích theo cách khác, doanh nghiệp rất khó bảo vệ quan điểm khi có tranh chấp hoặc kiểm tra.

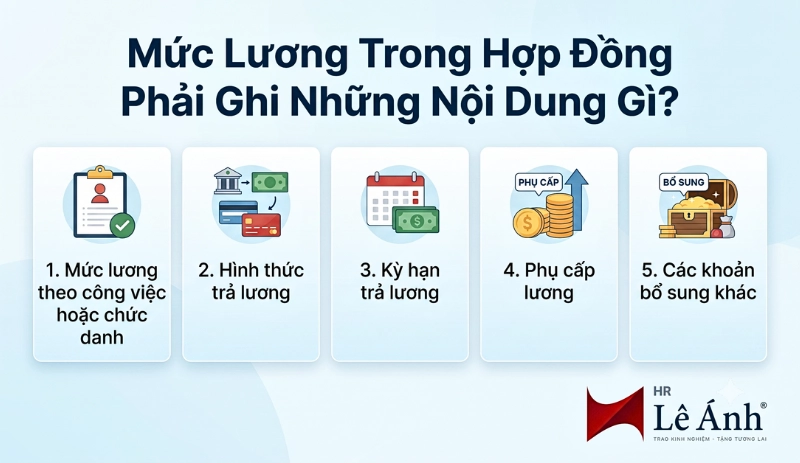

1. Mức Lương Trong Hợp Đồng Phải Ghi Những Nội Dung Gì?

Mức lương trong hợp đồng phải ghi tối thiểu các nội dung: mức lương theo công việc hoặc chức danh, hình thức trả lương, kỳ hạn trả lương, phụ cấp lương và các khoản bổ sung khác nếu có. Đây là nhóm thông tin bắt buộc, giúp xác định quyền lợi người lao động và nghĩa vụ của doanh nghiệp.

Những nội dung trong mức lương phải ghi trong hợp đồng

Những nội dung trong mức lương phải ghi trong hợp đồng

Mức lương theo công việc hoặc chức danh

Mức lương theo công việc hoặc chức danh là mức lương chính mà người lao động được hưởng khi thực hiện công việc đã thỏa thuận. Khoản này có thể được ghi theo tháng, ngày, giờ tùy theo hình thức trả lương của doanh nghiệp.

Ví dụ:

- Mức lương theo chức danh: 12.000.000 đồng/tháng.

- Chức danh: Chuyên viên C&B.

- Hình thức trả lương: Theo thời gian.

- Kỳ hạn trả lương: Ngày 05 hằng tháng.

Mức lương này cần phù hợp với thang lương, bảng lương do doanh nghiệp xây dựng. Với người lao động làm công việc giản đơn nhất trong điều kiện lao động bình thường, mức lương theo công việc hoặc chức danh không được thấp hơn mức lương tối thiểu theo quy định áp dụng tại từng thời kỳ.

Một lỗi HR thường gặp là ghi “lương cơ bản” thấp hơn thu nhập thực tế, sau đó đưa phần còn lại sang các khoản hỗ trợ hoặc thưởng không rõ bản chất. Cách ghi này có thể tạo rủi ro khi xác định căn cứ đóng BHXH hoặc khi người lao động yêu cầu giải thích quyền lợi.

Hình thức trả lương

Hợp đồng cần ghi rõ người lao động được trả lương theo hình thức nào. Các hình thức phổ biến gồm:

- Trả lương theo thời gian.

- Trả lương theo sản phẩm.

- Trả lương khoán.

Nếu doanh nghiệp trả lương theo tháng, hợp đồng nên ghi rõ mức lương tháng, ngày trả lương và hình thức chi trả. Nếu trả lương theo ngày hoặc giờ, cần nêu rõ đơn giá ngày/giờ, số giờ làm việc chuẩn và cách xác nhận công. Nếu trả lương theo sản phẩm hoặc khoán, cần có căn cứ xác định đơn giá, khối lượng, tiêu chuẩn nghiệm thu và kỳ thanh toán.

Hình thức trả lương ảnh hưởng trực tiếp đến cách tính lương làm thêm giờ, nghỉ phép, ngừng việc, nghỉ không hưởng lương và các khoản liên quan khác. Vì vậy, HR không nên ghi chung chung “trả lương theo quy định công ty” nếu không có văn bản cụ thể đi kèm.

Kỳ hạn trả lương

Kỳ hạn trả lương là thời điểm doanh nghiệp trả lương cho người lao động. Với người hưởng lương tháng, doanh nghiệp có thể trả một tháng một lần hoặc nửa tháng một lần. Dù chọn cách nào, thời điểm trả lương cần có tính chu kỳ và được thỏa thuận rõ.

Ví dụ cách ghi:

“Tiền lương được trả vào ngày 05 hằng tháng qua tài khoản ngân hàng do người lao động cung cấp. Trường hợp ngày trả lương trùng ngày nghỉ, ngày lễ, công ty thực hiện chi trả vào ngày làm việc liền kề theo quy chế nội bộ.”

Việc ghi rõ kỳ hạn trả lương giúp người lao động biết thời điểm nhận lương, đồng thời giúp doanh nghiệp tránh rủi ro bị khiếu nại do trả lương chậm hoặc không minh bạch.

Phụ cấp lương

Phụ cấp lương là khoản dùng để bù đắp các yếu tố mà mức lương chính chưa phản ánh đầy đủ, chẳng hạn điều kiện lao động, tính chất phức tạp của công việc, điều kiện sinh hoạt hoặc mức độ thu hút lao động.

Một số phụ cấp thường gặp:

- Phụ cấp chức vụ.

- Phụ cấp trách nhiệm.

- Phụ cấp nặng nhọc, độc hại.

- Phụ cấp khu vực.

- Phụ cấp thu hút.

- Phụ cấp chuyên cần nếu có điều kiện hưởng rõ ràng.

- Phụ cấp khác theo chính sách doanh nghiệp.

Nếu phụ cấp có số tiền cụ thể, HR nên ghi rõ số tiền và kỳ trả. Ví dụ: “Phụ cấp trách nhiệm: 1.000.000 đồng/tháng, chi trả cùng kỳ lương hằng tháng trong thời gian người lao động đảm nhiệm chức danh Trưởng nhóm.”

Nếu phụ cấp chưa xác định được số tiền cụ thể, HR cần ghi rõ cách tính hoặc dẫn chiếu đến quy chế lương thưởng, thỏa ước lao động tập thể hoặc văn bản nội bộ. Không nên ghi “phụ cấp theo quy định công ty” nếu doanh nghiệp chưa có quy chế cụ thể.

Các khoản bổ sung khác

Các khoản bổ sung khác là nhóm khoản ngoài mức lương chính và phụ cấp lương, có thể trả thường xuyên hoặc không thường xuyên theo thỏa thuận, kết quả làm việc hoặc chính sách doanh nghiệp.

Có thể chia thành 2 nhóm:

Nhóm 1: Khoản bổ sung xác định được mức tiền cụ thể

Ví dụ:

- Khoản bổ sung cố định: 1.000.000 đồng/tháng.

- Hỗ trợ vị trí: 700.000 đồng/tháng.

- Khoản bổ sung theo chức danh trả thường xuyên.

Với nhóm này, HR nên ghi rõ số tiền, điều kiện hưởng và kỳ chi trả.

Nhóm 2: Khoản bổ sung không xác định được mức tiền cụ thể

Ví dụ:

- Thưởng doanh số.

- Thưởng KPI.

- Thưởng năng suất.

- Thưởng theo kết quả kinh doanh.

- Thưởng dự án.

Với nhóm khoản biến động, hợp đồng không nhất thiết phải ghi số tiền cố định, nhưng nên ghi nguyên tắc tính, điều kiện hưởng hoặc dẫn chiếu đến quy chế thưởng của doanh nghiệp.

Nhiều hợp đồng lao động chỉ ghi một dòng “lương cơ bản: X đồng/tháng”, trong khi thực tế bảng lương lại có thêm phụ cấp, hỗ trợ, thưởng KPI, thưởng doanh số. Cách ghi này không đủ an toàn cho HR/C&B, vì khi xác định căn cứ đóng BHXH hoặc giải quyết tranh chấp, cơ quan chức năng và người lao động sẽ nhìn vào bản chất khoản chi, không chỉ tên gọi trên bảng lương.

2. Cách Ghi Mức Lương Theo Từng Trường Hợp Thực Tế

Cách ghi mức lương trong hợp đồng sẽ khác nhau tùy hình thức trả lương: lương theo tháng, theo ngày, theo giờ, theo sản phẩm, lương khoán, lương Gross hoặc lương Net. Dù áp dụng hình thức nào, hợp đồng vẫn cần thể hiện rõ căn cứ tính, kỳ hạn trả và các khoản phụ cấp/bổ sung nếu có.

Cách ghi lương theo tháng

Đây là hình thức phổ biến nhất trong doanh nghiệp. Hợp đồng có thể ghi:

“Mức lương theo chức danh: 15.000.000 đồng/tháng. Hình thức trả lương: theo thời gian. Kỳ hạn trả lương: ngày 05 hằng tháng. Hình thức chi trả: chuyển khoản qua tài khoản ngân hàng do người lao động cung cấp.”

Nếu có phụ cấp hoặc khoản bổ sung cố định, cần ghi riêng:

“Phụ cấp trách nhiệm: 1.000.000 đồng/tháng. Khoản bổ sung cố định theo vị trí công việc: 500.000 đồng/tháng.”

Cách ghi này giúp người lao động hiểu rõ cấu trúc thu nhập, đồng thời giúp HR dễ đối chiếu với bảng lương, phụ lục hợp đồng và dữ liệu BHXH.

Cách ghi lương theo ngày hoặc theo giờ

Với công việc bán thời gian, làm theo ca, làm thời vụ hoặc có đặc thù tính công theo ngày/giờ, hợp đồng cần ghi rõ đơn giá và cách xác nhận công.

Ví dụ:

“Mức lương theo công việc: 500.000 đồng/ngày làm việc 8 giờ. Kỳ hạn trả lương: hằng tháng, căn cứ bảng chấm công được quản lý trực tiếp xác nhận.”

Hoặc:

“Mức lương theo giờ: 60.000 đồng/giờ. Số giờ làm việc thực tế được xác định theo bảng chấm công và lịch làm việc được phê duyệt.”

Với hình thức này, HR cần làm rõ cách tính khi người lao động nghỉ, làm thêm, đi muộn, về sớm hoặc làm không đủ ca. Nếu không quy định rõ, bảng lương rất dễ phát sinh tranh cãi.

Cách ghi lương theo sản phẩm

Lương theo sản phẩm phù hợp với một số vị trí sản xuất, gia công, bán hàng hoặc công việc có thể đo bằng sản lượng. Tuy nhiên, hợp đồng không nên chỉ ghi “lương theo sản phẩm” mà không có căn cứ tính.

Ví dụ cách ghi:

“Mức lương tính theo thời gian làm căn cứ xác định đơn giá sản phẩm: 8.000.000 đồng/tháng. Đơn giá sản phẩm, tiêu chuẩn nghiệm thu và kỳ thanh toán thực hiện theo Phụ lục lương sản phẩm/Quy chế lương sản phẩm của công ty.”

Với lương sản phẩm, doanh nghiệp cần có tiêu chuẩn nghiệm thu rõ: sản phẩm đạt chất lượng thế nào, ai xác nhận, thời điểm chốt sản lượng, cách xử lý sản phẩm lỗi và cách tính lương khi ngừng việc hoặc thiếu nguyên vật liệu.

Cách ghi lương khoán

Lương khoán thường áp dụng cho công việc có khối lượng, đầu việc hoặc kết quả bàn giao cụ thể. Khi ghi lương khoán, hợp đồng cần thể hiện khối lượng công việc, đơn giá khoán, tiêu chuẩn nghiệm thu và thời điểm thanh toán.

Ví dụ:

“Mức lương khoán: 20.000.000 đồng cho gói công việc X. Tiêu chuẩn nghiệm thu thực hiện theo biên bản nghiệm thu giữa hai bên. Thời điểm thanh toán: 50% khi bắt đầu công việc, 50% sau khi nghiệm thu.”

Nếu công việc khoán kéo dài nhiều tháng, doanh nghiệp nên có điều khoản tạm ứng theo giai đoạn hoặc thanh toán theo khối lượng hoàn thành để tránh tranh chấp.

Cách ghi lương Gross và lương Net

Gross/Net là điểm rất dễ gây hiểu nhầm khi tuyển dụng và ký hợp đồng.

Lương Gross là tổng thu nhập trước khi trừ các khoản người lao động phải đóng như BHXH, BHYT, BHTN và thuế TNCN nếu phát sinh. Đây là cách thỏa thuận phổ biến vì dễ xác định chi phí lương, nghĩa vụ bảo hiểm, thuế và bảng lương.

Mẫu ghi tham khảo:

“Mức lương nêu trên là lương Gross, chưa trừ các khoản BHXH, BHYT, BHTN, thuế TNCN và các khoản khấu trừ khác mà người lao động có nghĩa vụ nộp theo quy định pháp luật.”

Lương Net là số tiền người lao động thực nhận sau khi đã trừ bảo hiểm và thuế theo thỏa thuận. Nếu doanh nghiệp thỏa thuận lương Net, cần quy đổi sang Gross để làm căn cứ tính bảo hiểm, thuế và hạch toán chi phí.

Mẫu ghi tham khảo:

“Hai bên thỏa thuận mức lương Net người lao động thực nhận là 15.000.000 đồng/tháng. Công ty thực hiện quy đổi sang lương Gross để làm căn cứ tính các khoản bảo hiểm bắt buộc, thuế TNCN và các nghĩa vụ liên quan theo quy định pháp luật.”

Lương Gross/Net là điểm rất dễ gây tranh cãi trong tuyển dụng. Ứng viên thường quan tâm “tiền về tài khoản”, còn doanh nghiệp lại tính tổng chi phí. Nếu HR không giải thích rõ từ offer đến hợp đồng, người lao động có thể cho rằng doanh nghiệp trả thiếu lương. Vì vậy, mức lương trong hợp đồng nên thống nhất với offer letter, email thỏa thuận lương và bảng lương sau này.

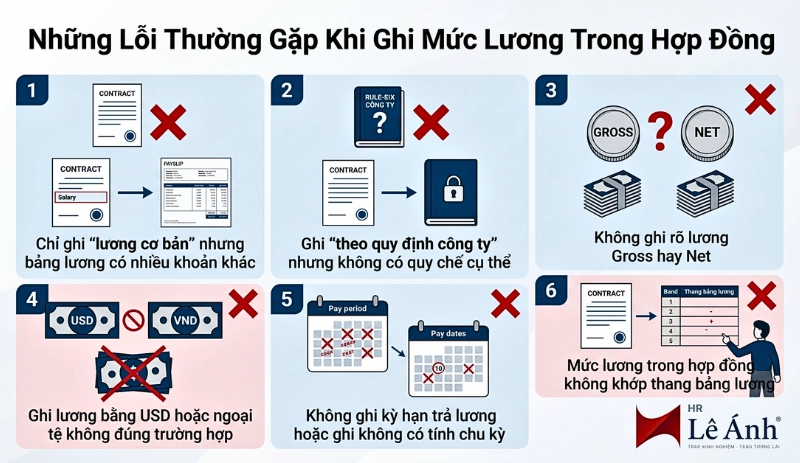

3. Những Lỗi Thường Gặp Khi Ghi Mức Lương Trong Hợp Đồng

Các lỗi thường gặp khi ghi mức lương trong hợp đồng gồm: ghi lương chung chung, chỉ ghi lương cơ bản, không ghi phụ cấp/khoản bổ sung, không làm rõ Gross/Net, ghi lương bằng ngoại tệ không đúng trường hợp, không ghi kỳ hạn trả lương, không thống nhất với bảng lương và dữ liệu BHXH.

Những lỗi thường gặp khi ghi mức lương trong hợp đồng

Những lỗi thường gặp khi ghi mức lương trong hợp đồng

Chỉ ghi “lương cơ bản” nhưng bảng lương có nhiều khoản khác

Đây là lỗi rất phổ biến. Hợp đồng ghi lương cơ bản 6.000.000 đồng/tháng, nhưng bảng lương thực tế người lao động nhận 15.000.000 đồng/tháng gồm nhiều khoản như phụ cấp, hỗ trợ, thưởng, khoản bổ sung. Nếu không phân loại rõ, HR sẽ gặp khó khi xác định khoản nào tính đóng BHXH, khoản nào tính thuế, khoản nào là phúc lợi.

Cách tránh là ghi rõ cấu trúc thu nhập gồm mức lương theo công việc/chức danh, phụ cấp lương, khoản bổ sung cố định và các khoản biến động theo kết quả công việc. Đồng thời, hợp đồng, phụ lục, quy chế lương thưởng và bảng lương phải thống nhất với nhau.

Ghi “theo quy định công ty” nhưng không có quy chế cụ thể

Một số hợp đồng ghi “phụ cấp theo quy định công ty” hoặc “thưởng theo chính sách công ty”, nhưng doanh nghiệp lại không có quy chế lương thưởng ban hành rõ ràng. Khi phát sinh tranh chấp, HR rất khó chứng minh điều kiện hưởng, mức hưởng hoặc thời điểm hưởng.

Nếu hợp đồng dẫn chiếu đến quy chế, doanh nghiệp cần có quy chế thật, được ban hành, phổ biến và lưu hồ sơ. Hợp đồng nên nêu nguyên tắc chính; quy chế nội bộ làm rõ cách tính, điều kiện, quy trình xét duyệt và thời điểm chi trả.

Không ghi rõ lương Gross hay Net

Khi tuyển dụng, ứng viên thường hỏi “lương nhận về bao nhiêu”. Nếu offer nói “lương 15 triệu” nhưng hợp đồng không ghi Gross hay Net, người lao động có thể hiểu đó là số thực nhận, còn doanh nghiệp lại khấu trừ bảo hiểm và thuế từ khoản này. Kết quả là bảng lương tháng đầu dễ phát sinh khiếu nại.

Cách tránh là thống nhất Gross/Net ngay từ giai đoạn offer, ghi rõ trong hợp đồng hoặc phụ lục, đồng thời có bảng minh họa thu nhập nếu cần. Với vị trí có thu nhập cao hoặc có thưởng biến động, việc làm rõ Gross/Net càng quan trọng.

Ghi lương bằng USD hoặc ngoại tệ không đúng trường hợp

Về nguyên tắc, tiền lương ghi trong hợp đồng lao động và tiền lương trả cho người lao động tại Việt Nam bằng Đồng Việt Nam. Trường hợp người lao động là người nước ngoài tại Việt Nam thì có thể thỏa thuận bằng ngoại tệ.

Vì vậy, doanh nghiệp không nên ghi lương USD cho lao động Việt Nam chỉ vì nội bộ thỏa thuận theo tỷ giá. Nếu muốn tham chiếu ngoại tệ cho mục đích quản trị, cần quy đổi và ghi đúng bằng VNĐ trong hợp đồng với lao động Việt Nam.

Không ghi kỳ hạn trả lương hoặc ghi không có tính chu kỳ

Một lỗi khác là hợp đồng không ghi ngày trả lương, hoặc ghi “trả theo tình hình công ty”. Cách ghi này không an toàn vì người lao động không biết khi nào nhận lương, còn doanh nghiệp dễ bị khiếu nại nếu trả chậm.

Hợp đồng nên ghi rõ ngày trả lương, ví dụ ngày 05 hằng tháng hoặc trả 2 lần/tháng vào ngày 15 và ngày cuối tháng. Nếu ngày trả lương trùng ngày nghỉ, lễ, doanh nghiệp nên có quy định xử lý trong quy chế nội bộ.

Mức lương trong hợp đồng không khớp thang bảng lương

Mức lương theo công việc hoặc chức danh nên gắn với thang lương, bảng lương của doanh nghiệp. Nếu chức danh trên hợp đồng không nằm trong hệ thống lương, hoặc mức lương thấp hơn mức tối thiểu, HR sẽ gặp khó khi quản lý tăng lương, chuyển vị trí, đánh giá hiệu suất hoặc giải trình.

Cách tránh là rà soát thang bảng lương trước khi ký hợp đồng, cập nhật phụ lục khi thay đổi lương/chức danh và lưu quyết định lương đầy đủ.

Với người làm HR, đặc biệt là nhân sự phụ trách hợp đồng, bảng lương, BHXH và thuế TNCN, các kiến thức về C&B và pháp luật lao động cần được học theo tình huống thực tế. Người mới có thể bắt đầu từ khóa học Hành chính nhân sự tổng hợp để hiểu nền tảng hồ sơ, hợp đồng, chấm công, nghỉ phép và quy trình nhân sự. Sau đó, nếu phụ trách sâu về lương – bảo hiểm – thuế, có thể học thêm khóa học đào tạo thực hành C&B cơ bản để xử lý các tình huống về lương Gross/Net, phụ cấp, khoản bổ sung, BHXH và bảng lương.

4. Checklist Ghi Mức Lương Trong Hợp Đồng Để Tránh Rủi Ro

Để ghi mức lương trong hợp đồng đúng và hạn chế rủi ro, HR cần kiểm tra các nhóm dữ liệu: thang bảng lương, mức lương theo chức danh, phụ cấp, khoản bổ sung, Gross/Net, kỳ hạn trả lương và căn cứ đóng BHXH. Các thông tin này phải thống nhất giữa hợp đồng, phụ lục, quy chế lương thưởng, bảng lương và dữ liệu BHXH.

Checklist trước khi soạn hợp đồng

Trước khi soạn hợp đồng lao động, HR nên kiểm tra:

- Chức danh công việc đã có trong thang bảng lương chưa?

- Mức lương có thấp hơn mức lương tối thiểu không?

- Người lao động hưởng lương tháng, ngày, giờ, sản phẩm hay khoán?

- Có phụ cấp lương không?

- Có khoản bổ sung cố định không?

- Có khoản thưởng KPI, doanh số, hiệu quả công việc không?

- Lương thỏa thuận là Gross hay Net?

- Có cần phụ lục hoặc quy chế lương thưởng đi kèm không?

- Hình thức trả lương là tiền mặt hay chuyển khoản?

- Kỳ hạn trả lương cụ thể là ngày nào?

- Khoản nào có thể dùng làm căn cứ đóng BHXH?

- Nội dung hợp đồng có khớp offer letter không?

Checklist khi ghi phụ cấp và khoản bổ sung

|

Khoản thu nhập |

Cách ghi nên dùng |

Rủi ro nếu ghi sai |

|

Phụ cấp chức vụ cố định |

Ghi số tiền/tháng và điều kiện hưởng |

Có thể sai căn cứ BHXH nếu bỏ sót |

|

Phụ cấp trách nhiệm |

Ghi số tiền hoặc cách tính |

Dễ tranh chấp nếu không rõ điều kiện hưởng |

|

Phụ cấp độc hại/nặng nhọc |

Ghi theo vị trí, điều kiện hưởng |

Dễ thiếu căn cứ khi kiểm tra |

|

Hỗ trợ ăn trưa |

Có thể ghi mục phúc lợi riêng |

Dễ nhầm với phụ cấp lương nếu phân loại không rõ |

|

Hỗ trợ điện thoại/xăng xe |

Ghi điều kiện hưởng, mức hưởng hoặc quy chế |

Dễ bị hiểu là khoản cố định nếu trả thường xuyên |

|

Thưởng KPI |

Ghi nguyên tắc, điều kiện, quy chế |

Không nên ghi như khoản cố định nếu phụ thuộc kết quả |

|

Thưởng doanh số |

Ghi công thức hoặc dẫn chiếu chính sách bán hàng |

Dễ tranh chấp khi thay đổi chính sách |

|

Khoản bổ sung cố định |

Ghi số tiền, kỳ trả |

Có thể liên quan căn cứ đóng BHXH |

Xem thêm:

- Người Lao Động Có Thu Nhập Bao Nhiêu Phải Nộp Thuế TNCN Từ 2026?

- Thu Nhập Nào Được Miễn Thuế Theo Luật Thuế TNCN Mới?

- Lương Sản Phẩm Là Gì? Cách Tính Lương Theo Sản Phẩm (Mẫu Excel)

- Quy Chế Nhân Sự Là Gì? Doanh Nghiệp Có Bắt Buộc Phải Ban Hành?

Mẫu câu tham khảo khi ghi mức lương trong hợp đồng

Mẫu 1: Lương tháng Gross

“Mức lương theo chức danh: 15.000.000 đồng/tháng. Mức lương này là lương Gross, chưa trừ các khoản BHXH, BHYT, BHTN, thuế TNCN và các khoản khấu trừ khác mà người lao động có nghĩa vụ nộp theo quy định pháp luật.”

Mẫu 2: Lương tháng Net

“Hai bên thỏa thuận mức lương Net người lao động thực nhận là 15.000.000 đồng/tháng. Công ty thực hiện quy đổi sang lương Gross để làm căn cứ tính các khoản bảo hiểm bắt buộc, thuế TNCN và các nghĩa vụ liên quan theo quy định pháp luật.”

Mẫu 3: Phụ cấp cố định

“Phụ cấp trách nhiệm: 1.000.000 đồng/tháng, chi trả cùng kỳ lương hằng tháng trong thời gian người lao động đảm nhiệm chức danh Trưởng nhóm.”

Mẫu 4: Thưởng KPI

“Thưởng hiệu suất/KPI được xác định căn cứ kết quả đánh giá công việc và Quy chế lương thưởng của Công ty ban hành từng thời kỳ.”

Mẫu 5: Kỳ hạn trả lương

“Tiền lương được trả vào ngày 05 hằng tháng qua tài khoản ngân hàng do người lao động cung cấp. Trường hợp ngày trả lương trùng ngày nghỉ, ngày lễ, Công ty thực hiện chi trả vào ngày làm việc liền kề theo quy chế nội bộ.”

Nếu doanh nghiệp đang sử dụng mẫu hợp đồng chỉ ghi “lương cơ bản” hoặc “phụ cấp theo quy định công ty”, HR nên rà soát lại ngay cùng bảng lương thực tế, quy chế lương thưởng và dữ liệu BHXH. Việc chỉnh hợp đồng ngay từ đầu sẽ giúp giảm rủi ro truy thu, khiếu nại và tranh chấp khi người lao động nghỉ việc hoặc khi doanh nghiệp bị kiểm tra.

Một hợp đồng lao động tốt không nhất thiết phải ghi quá dài, nhưng phải đủ rõ. HR nên tránh hai cực đoan: ghi quá chung khiến không có căn cứ, hoặc ghi quá cứng khiến doanh nghiệp khó điều chỉnh chính sách. Cách an toàn là ghi rõ khoản cố định, ghi nguyên tắc với khoản biến động và dẫn chiếu đến quy chế nội bộ có thật, được ban hành rõ ràng.

KẾT LUẬN

Mức lương trong hợp đồng phải được ghi rõ, cụ thể và thống nhất với thang bảng lương, quy chế lương thưởng, bảng lương thực tế và dữ liệu BHXH. Nội dung cần thể hiện không chỉ là mức lương theo công việc hoặc chức danh, mà còn gồm hình thức trả lương, kỳ hạn trả lương, phụ cấp lương và các khoản bổ sung khác nếu có.

Với HR/C&B, việc ghi đúng mức lương trong hợp đồng giúp doanh nghiệp giảm rủi ro tranh chấp, tính sai lương, đóng sai BHXH, sai thuế TNCN hoặc khó giải trình khi thanh tra. Với người lao động, hợp đồng rõ ràng giúp họ hiểu đúng quyền lợi, số tiền thực nhận, nghĩa vụ bảo hiểm, thuế và điều kiện hưởng các khoản thu nhập khác.

FAQ – Câu hỏi thường gặp về mức lương trong hợp đồng

-

1. Mức lương trong hợp đồng lao động bắt buộc phải ghi những gì?

Hợp đồng lao động phải ghi mức lương theo công việc hoặc chức danh, hình thức trả lương, kỳ hạn trả lương, phụ cấp lương và các khoản bổ sung khác nếu có.

-

2. Có được chỉ ghi “lương cơ bản” trong hợp đồng không?

Không nên. Nếu thực tế người lao động có phụ cấp lương và khoản bổ sung khác, hợp đồng cần thể hiện hoặc dẫn chiếu rõ để tránh sai căn cứ tính lương, BHXH và tranh chấp quyền lợi.

-

3. Mức lương trong hợp đồng có được thấp hơn lương tối thiểu không?

Mức lương theo công việc hoặc chức danh không được thấp hơn mức lương tối thiểu áp dụng theo quy định từng thời kỳ.

-

4. Hợp đồng có bắt buộc ghi phụ cấp lương không?

Nếu hai bên có thỏa thuận phụ cấp lương thì cần ghi rõ phụ cấp. Nếu phụ cấp có số tiền cụ thể thì ghi số tiền; nếu chưa xác định được số tiền thì ghi cách tính hoặc dẫn chiếu quy chế.

-

5. Các khoản thưởng KPI, doanh số có cần ghi số tiền cụ thể không?

Không nhất thiết phải ghi số tiền cụ thể nếu khoản thưởng phụ thuộc kết quả công việc, doanh số hoặc hiệu quả kinh doanh. Tuy nhiên, cần ghi rõ nguyên tắc tính, điều kiện hưởng hoặc dẫn chiếu đến quy chế thưởng.

-

6. Mức lương trong hợp đồng nên ghi Gross hay Net?

Nên làm rõ Gross hoặc Net ngay trong hợp đồng hoặc phụ lục. Lương Gross thường dễ quản lý hơn về BHXH, thuế và chi phí lương; nếu thỏa thuận lương Net, cần quy đổi sang Gross để thực hiện nghĩa vụ liên quan.

-

7. Có được ghi lương bằng USD trong hợp đồng lao động không?

Tiền lương ghi trong hợp đồng và trả cho người lao động về nguyên tắc bằng Đồng Việt Nam. Trường hợp người lao động nước ngoài làm việc tại Việt Nam có thể thỏa thuận bằng ngoại tệ theo quy định.

-

8. Mức lương ghi trong hợp đồng có phải là mức đóng BHXH không?

Tiền lương trong hợp đồng là một căn cứ quan trọng để xác định mức đóng BHXH. Tuy nhiên, HR cần xem xét đầy đủ mức lương theo công việc/chức danh, phụ cấp lương và các khoản bổ sung khác theo quy định để xác định đúng căn cứ đóng.