Thuế TNCN Cho Người Nước Ngoài: Mức Đóng Và Cách Tính

Người nước ngoài làm việc và có thu nhập tại Việt Nam phải đóng thuế thu nhập cá nhân (TNCN) theo quy định của pháp luật Việt Nam. Việc đóng thuế này phụ thuộc vào tình trạng cư trú của họ tại Việt Nam.

Trong bài viết dưới đây, Lê Ánh HR sẽ hướng dẫn chi tiết mức đóng và cách tính thuế TNCN cho người nước ngoài một cách đầy đủ và hiệu quả nhất. Cùng theo dõi để tích lũy kinh nghiệm nhé!

I. Quy định về thuế TNCN cho người nước ngoài

Cách tính thuế TNCN cho người nước ngoài là cá nhân cư trú và cá nhân không cư trú có sự khác biệt đáng kể. Do đó, để xác định công thức tính thuế TNCN cho người nước ngoài, cần phân biệt được đối tượng đó là cá nhân cư trú hay không cư trú.

(1) Phân biệt cá nhân cư trú và cá nhân không cư trú

Người nước ngoài làm việc và có thu nhập tại Việt Nam phải đóng thuế thu nhập cá nhân, bất kể họ là cá nhân cư trú hay không cư trú.

- Cá nhân cư trú là người nước ngoài sống tại Việt Nam từ 183 ngày trở lên trong một năm dương lịch hoặc có nơi ở thường xuyên tại Việt Nam. Những người này phải đóng thuế TNCN trên thu nhập toàn cầu của họ (cả thu nhập phát sinh tại Việt Nam và thu nhập từ nước ngoài).

- Cá nhân không cư trú là người nước ngoài sống tại Việt Nam ít hơn 183 ngày trong một năm dương lịch và không có nơi ở thường xuyên tại Việt Nam. Những người này chỉ phải đóng thuế TNCN trên thu nhập phát sinh tại Việt Nam.

(2) Thuế suất áp dụng

Cá nhân cư trú:

- Thu nhập từ tiền lương, tiền công: áp dụng biểu thuế lũy tiến từng phần từ 5% đến 35%.

- Thu nhập từ kinh doanh: áp dụng thuế suất từ 0,5% đến 5% tùy loại hình kinh doanh.

- Thu nhập từ đầu tư vốn, chuyển nhượng vốn: 5%.

- Thu nhập từ chuyển nhượng bất động sản: 2%.

- Thu nhập từ bản quyền, nhượng quyền thương mại: 5%.

- Thu nhập từ trúng thưởng, quà tặng, thừa kế: 10%.

Cá nhân không cư trú:

- Thu nhập từ tiền lương, tiền công: áp dụng thuế suất cố định 20%.

- Thu nhập từ chuyển nhượng vốn: 0,1% trên giá bán.

- Thu nhập từ chuyển nhượng bất động sản: 2%.

- Thu nhập từ bản quyền, nhượng quyền thương mại: 5%.

- Thu nhập từ trúng thưởng, quà tặng, thừa kế: 10%.

(3) Nghĩa vụ kê khai và nộp thuế

Cá nhân cư trú: Phải kê khai và nộp thuế hàng tháng hoặc hàng quý.

Cá nhân không cư trú: Thường được doanh nghiệp khấu trừ thuế tại nguồn trước khi chi trả thu nhập.

(4) Hiệp định tránh đánh thuế hai lần

Việt Nam đã ký kết hiệp định tránh đánh thuế hai lần với nhiều quốc gia, điều này có thể giúp người nước ngoài giảm thiểu việc phải đóng thuế TNCN ở cả hai quốc gia. Người nước ngoài cần cung cấp giấy chứng nhận cư trú để áp dụng hiệp định này.

Người nước ngoài tại Việt Nam phải đóng thuế TNCN, với mức thuế suất và quy định cụ thể phụ thuộc vào tình trạng cư trú của họ. Để tuân thủ đúng quy định và tận dụng các quyền lợi về miễn giảm thuế, người nước ngoài nên tìm hiểu kỹ hơn.

II. Mức đóng thuế TNCN cho người nước ngoài

Mức đóng thuế thu nhập cá nhân (TNCN) cho người nước ngoài tại Việt Nam phụ thuộc vào tình trạng cư trú của họ, cụ thể là họ được phân loại là cá nhân cư trú hay không cư trú. Dưới đây là các mức đóng thuế chi tiết cho cả hai trường hợp.

1. Trường hợp người nước ngoài là cá nhân cư trú

Căn cứ Điều 1 Nghị quyết 954/2020/UBTVQH14 và Điều 9 Thông tư 111/2013/TT-BTC, người nước ngoài ký hợp đồng lao động từ 03 tháng trở lên, nếu có thu nhập từ tiền công, tiền lương trên 11 triệu đồng/tháng và không có người phụ thuộc thì mới phải nộp thuế TNCN.

Trường hợp người nước ngoài có 01 người phụ thuộc thì người nước ngoài chỉ phải nộp thuế TNCN nếu thu nhập từ tiền công, tiền lương trên 15,4 triệu đồng/tháng. Cứ thêm 01 người phụ thuộc thì thu nhập tăng thêm 4,4 triệu đồng/tháng mới phải nộp thuế TNCN.

2. Trường hợp người nước ngoài là cá nhân không cư trú

Người nước ngoài là cá nhân không cư trú sẽ không được tính giảm trừ gia cảnh. Do đó, chỉ cần phát sinh thu nhập chịu thuế thì sẽ phải nộp thuế TNCN (thu nhập chịu thuế > 0 sẽ phải nộp thuế).

Nói cách khác, người nước ngoài là cá nhân không cư trú chỉ cần phát sinh thu nhập từ tiền công, tiền lương thì sẽ phải nộp thuế với mức thuế suất 20% thu nhập chịu thuế.

Trường hợp người nước ngoài có đóng góp vào quỹ nhân đạo, từ thiện, khuyến học, khoản đóng bảo hiểm, quỹ hưu trí tự nguyện theo quy định thì khi tính thuế TNCN sẽ được trừ các khoản này.

>>> Xem thêm:

- Bảo Hiểm Xã Hội Bắt Buộc Là Gì? Đối Tượng Và Mức Đóng

- Bảo Hiểm Xã Hội Tự Nguyện - Mức Đóng, Quyền Lợi, Cách Tính

III. Cách tính thuế TNCN cho người nước ngoài

Sau khi đã xác định được người nước ngoài là cá nhân cư trú hay không cư trú thì tính thuế TNCN cho người nước ngoài theo 2 trường hợp tương ứng được hướng dẫn chi tiết bên dưới.

1. Cách tính thuế TNCN người nước ngoài là cá nhân cư trú

Người nước ngoài ký hợp đồng lao động từ 03 tháng trở lên sẽ tính thuế TNCN như người Việt Nam ký hợp đồng lao động từ 03 tháng trở lên.

Cụ thể, cách tính thuế TNCN cho người nước ngoài sẽ áp dụng theo biểu lũy tiến từng phần (thuế tính theo bậc thuế và mỗi bậc có thuế suất khác nhau).

Căn cứ Điều 7 Thông tư 111/2013/TT-BTC, công thức tính thuế TNCN được xác định như sau:

Thuế TNCN phải nộp = Thuế suất (2) x Thu nhập tính thuế (1).

Trong đó:

(1) Thu nhập tính thuế được xác định như sau:

Thu nhập tính thuế TNCN = Thu nhập chịu thuế - Các khoản giảm trừ.

(Với: Thu nhập chịu thuế TNCN = Tổng thu nhập - Các khoản thu nhập được miễn thuế)

(2) Thuế suất theo lũy tiến từng phần

Thuế suất áp dụng đối với cá nhân cư trú ký hợp đồng lao động từ 03 tháng trở lên theo phương pháp lũy tiến từng phần gồm 07 bậc thuế khác nhau. Cụ thể:

- Bậc 1: 5%.

- Bậc 2: 10%.

- Bậc 3: 15%.

- Bậc 4: 20%.

- Bậc 5: 25%.

- Bậc 6: 30%.

- Bậc 7: 35%.

>>> Xem thêm:

- Cách Tra Cứu Mã Số Thuế Thu Nhập Cá Nhân Đơn Giản, Miễn Phí

- Cách Tính Thuế Thu Nhập Cá Nhân Mới Nhất

2. Cách tính thuế TNCN người nước ngoài là cá nhân không cư trú

Theo quy định tại Khoản 1, Điều 18, Thông tư 111/2013/TT-BTC, đối với người nước ngoài là cá nhân không cư trú, công thức tính thuế TNCN được xác định như sau:

Thuế TNCN phải nộp = 20% x Thu nhập chịu thuế.

Trong đó, thu nhập chịu thuế: được xác định bằng tổng tiền công, tiền lương và các khoản thu nhập khác có tính chất tiền công, tiền lương mà người nộp thuế nhận được trong kỳ tính thuế.

Thu nhập chịu thuế của người nước ngoài là cá nhân không cư trú sẽ xác định như thu nhập chịu thuế của cá nhân cư trú. Cụ thể:

- Thời điểm xác định thu nhập chịu thuế TNCN: là thời điểm tổ chức, cá nhân trả thu nhập cho cá nhân đó.

- Đối với khoản tiền phí mua sản phẩm bảo hiểm có tích lũy: Thời điểm xác định thu nhập chịu thuế TNCN là thời điểm doanh nghiệp bảo hiểm, công ty quản lý quỹ hữu trí tự nguyện trả tiền bảo hiểm.

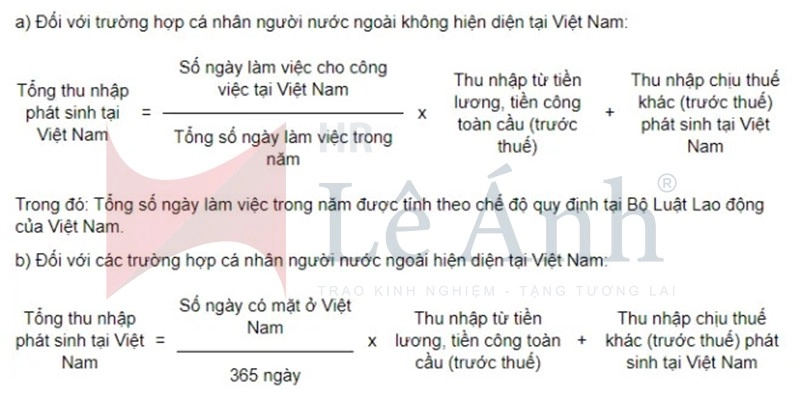

Việc xác định thu nhập chịu thuế từ tiền công, tiền lương tại Việt Nam trong trường hợp cá nhân không cư trú đồng thời làm việc ở Việt Nam và nước ngoài nhưng không tách riêng được phần thu nhập phát sinh tại Việt Nam thì thực hiện theo công thức sau:

Lưu ý: Thu nhập chịu thuế khác (thu nhập trước thuế) phát sinh tại Việt Nam nêu trên là các khoản lợi ích khác bằng tiền hoặc không bằng tiền mà người lao động được hưởng ngoài tiền công, tiền lương do người sử dụng lao động trả hoặc trả hộ cho người lao động.

Trên đây là hướng dẫn của Lê Ánh HR về mức đóng và cách tính thuế TNCN cho người nước ngoài làm việc tại Việt Nam. Việc đảm bảo thực hiện nghĩa vụ thuế của người nước ngoài không chỉ góp phần đảm bảo công bằng xã hội mà còn thể hiện trách nhiệm của họ với cộng đồng.

Hy vọng bài viết trên đã cung cấp thông tin hữu ích cho quý độc giả. Chúc bạn thành công!

>>> Xem thêm:

- Lộ Trình Học Thuế Thu Nhập Cá Nhân (TNCN) Từ Cơ Bản Đến Chuyên Sâu – Cam Kết Hiệu Quả

- Lộ Trình Học C&B Từ A-Z: 100% Hiệu Quả Cho Người Mới Bắt Đầu

- Lộ Trình Học Hành Chính Nhân Sự Cho Người Mới Bắt Đầu

Lê Ánh HR - Nơi đào tạo hành chính nhân sự uy tín nhất hiện nay, đã tổ chức thành công rất nhiều khóa học hành chính nhân sự online/offline, khóa học C&B, khóa học C&B chuyên sâu, khóa học bảo hiểm xã hội, khóa học thuế TNCN chuyên sâu ... và hỗ trợ kết nối tuyển dụng cho hàng nghìn học viên.

Để biết thông tin chi tiết, bạn vui lòng liên hệ với chúng tôi theo số hotline: 0904.84.8855 để được tư vấn trực tiếp về các khoá học này.

Ngoài các khóa học hành chính nhân sự chất lượng thì trung tâm Lê Ánh còn cung cấp các khóa học kế toán online - offline, khóa học xuất nhập khẩu online/offline chất lượng tốt nhất hiện nay.

Thực hiện bởi: LÊ ÁNH HR - TRUNG TÂM ĐÀO TẠO NGHIỆP VỤ HÀNH CHÍNH NHÂN SỰ SỐ 1 VIỆT NAM