Cách Tính Thuế Thu Nhập Cá Nhân Mới Nhất

Cách tính thuế thu nhập cá nhân theo quy định mới nhất như thế nào là câu hỏi của nhiều người vì đây là một nghĩa vụ người lao động phải thực hiện. Hãy cùng tìm hiểu các thông tin về Thuế thu nhập cá nhân (TNCN) và cách tính thuế TNCN trong bài viết này cùng Lê Ánh HR nhé!

- 1. Thuế thu nhập cá nhân là gì? Mã số thuế thu nhập cá nhân là gì?

- 2. So sánh thuế thu nhập cá nhân và thuế thu nhập doanh nghiệp

- 3. Đối tượng phải nộp thuế thu nhập cá nhân

- 4. Các khoản thu nhập chịu thuế và không chịu thuế TNCN

- 5. Mức lương phải đóng thuế thu nhập cá nhân

- 6. Mức đóng thuế thu nhập cá nhân mới nhất

- 7. Quy trình tính thuế thu nhập cá nhân

- 8. Cách tính thuế thu nhập cá nhân - Các trường hợp

- 9. Bài tập tính thuế thu nhập cá nhân

|

Thuế là khoản thu bắt buộc của ngân sách nhà nước, pháp luật đã có quy định rõ đối với các tổ chức kinh tế và các thành viên xã hội. Nộp thuế là nghĩa vụ mà người nộp thuế phải thực hiện theo quy định. Một trong những loại thuế góp phần quan trọng để thúc đẩy ngân sách nhà nước là thuế thu nhập cá nhân. |

1. Thuế thu nhập cá nhân là gì? Mã số thuế thu nhập cá nhân là gì?

1.1. Thuế TNCN là gì?

Khoản tiền thuế mà người có thu nhập phải trích nộp một phần tiền lương hoặc từ các nguồn thu khác vào ngân sách nhà nước sau khi đã tính các khoản được giảm trừ được gọi là thuế thu nhập cá nhân.

Thuế thu nhập cá nhân là số tiền mà người lao động phải trích từ tiền lương hoặc các nguồn thu nhập khác để nộp vào ngân sách nhà nước sau khi đã khấu trừ. Thuế thu nhập cá nhân không đánh vào những cá nhân có thu nhập thấp nên khoản thu nhập này mang lại công bằng cho mọi đối tượng, giúp thu hẹp khoảng cách giữa các tầng lớp xã hội.

1.2. Mã số thuế TNCN là gì?

Mã số thuế cá nhân là dãy số tự nhiên gồm 10 hoặc 13 chữ số và ký tự do cơ quan thuế cấp. Mục đích của việc cấp mã số thuế cá nhân cho người nộp thuế là để quản lý số thuế mà từng nhân viên đã nộp khi phát sinh nghĩa vụ thuế. Các cá nhân báo cáo thu nhập chỉ sử dụng một mã số thuế cá nhân được cung cấp.

2. So sánh thuế thu nhập cá nhân và thuế thu nhập doanh nghiệp

Trước hết, đối tượng nộp thuế thu nhập cá nhân là doanh nghiệp và cá nhân có thu nhập chịu thuế không phải là doanh nghiệp. Đối tượng nộp thuế thu nhập doanh nghiệp phải là tổ chức thương mại có thu nhập chịu thuế.

Thu nhập chịu thuế thu nhập cá nhân là thu nhập từ hoạt động kinh doanh của cá nhân, thu nhập từ dịch vụ lao động và thu nhập ngoài hoạt động khác, thu nhập chịu thuế trong thuế thu nhập doanh nghiệp là thu nhập chịu thuế, doanh nghiệp là thu nhập từ hoạt động kinh doanh và thu nhập khác của tổ chức doanh nghiệp.

3. Đối tượng phải nộp thuế thu nhập cá nhân

Cá nhân cư trú và cá nhân không cư trú tại Việt Nam có thu nhập chịu thuế là những đối tượng đánh thuế thu nhập cá nhân, cụ thể như sau:

- Đối với cá nhân cư trú, thu nhập chịu thuế là thu nhập phát sinh trong và ngoài lãnh thổ Việt Nam, không phân biệt nơi trả thu nhập.

- Đối với cá nhân không cư trú, thu nhập chịu thuế là thu nhập phát sinh tại Việt Nam, không phân biệt nơi trả và nhận thu nhập.

Thuế Thu nhập cá nhân chỉ áp dụng với cá nhân sau khi trừ các khoản giảm trừ thuế mà vẫn còn thu nhập (cụ thể: bản thân 11 triệu đồng/tháng, mỗi người phụ thuộc đăng ký giảm trừ gia cảnh 4.4 triệu đồng/tháng và các khoản đóng bảo hiểm)

4. Các khoản thu nhập chịu thuế và không chịu thuế TNCN

Phân biệt các loại thuế thu nhập cá nhân

Các khoản thu nhập phải đóng thuế TNCN gồm các thu nhập từ các hoạt động sau:

- Thu nhập từ hoạt động kinh doanh

- Thu nhập chịu thuế từ tiền lương tiền công

- Thu nhập chịu thuế từ đầu tư vốn

- Thu nhập chịu thuế từ chuyển nhượng vốn

- Thu nhập chịu thuế từ chuyển nhượng bất động sản

- Thu nhập trúng thưởng

- Thu nhập từ bản quyền

- Thu nhập từ chuyển quyền thương mại

- Thu nhập từ nhận thừa kế

- Thu nhập từ nhận quà tặng

Các khoản thu nhập không chịu thuế TNCN

Các khoản thu nhập không phải đóng thuế TNCN gồm các khoản trợ cấp, phụ cấp theo quy định của pháp luật như tiền đi lại, ăn trưa, trợ cấp hàng tháng, phụ cấp ngành nghề đặc biệt,...

Thu nhập miễn thuế bao gồm:

- Thu nhập từ chuyển nhượng BĐS giữa vợ với chồng; cha đẻ, mẹ đẻ với con đẻ; cha nuôi, mẹ nuôi với con nuôi; cha chồng, mẹ chồng với con dâu; cha vợ, mẹ vợ với con rể; ông nội, bà nội với cháu nội; ông ngoại, bà ngoại với cháu ngoại; anh, chị, em ruột với nhau.

- Thu nhập từ chuyển nhượng nhà ở, quyền sử dụng đất ở và TS gắn liền với đất ở của cá nhân trong trường hợp cá nhân chỉ có một nhà ở, đất ở duy nhất.

- Thu nhập từ giá trị quyền sử dụng đất của cá nhân được Nhà nước giao đất.

- Thu nhập từ nhận thừa kế, quà tặng là BĐS giữa vợ với chồng; cha đẻ, mẹ đẻ với con đẻ; cha nuôi, mẹ nuôi với con nuôi; cha chồng, mẹ chồng với con dâu; cha vợ, mẹ vợ với con rể; ông nội, bà nội với cháu nội; ông ngoại, bà ngoại với cháu ngoại; anh, chị, em ruột với nhau.

- Thu nhập của hộ GĐ, cá nhân trực tiếp SX Nn, lâm nghiệp, làm muối, nuôi trồng, đánh bắt TS chưa qua chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường.

- Thu nhập từ chuyển đổi đất nông nghiệp của hộ gia đình, cá nhân được Nhà nước giao để sản xuất.

- Thu nhập từ lãi tiền gửi tại tổ chức tín dụng, lãi từ hợp đồng BH nhân thọ.

- Thu nhập từ kiều hối.

- Phần tiền lương làm việc ban đêm, làm thêm giờ được trả cao hơn so với tiền lương làm việc ban ngày, làm trong giờ theo quy định của pháp luật.

- Tiền lương hưu do BHXH chi trả.

- Thu nhập từ học bổng, bao gồm:

- Học bổng nhận được từ NSNN;

- Học bổng nhận được từ tổ chức trong nước và ngoài nước theo chương trình hỗ trợ khuyến học của tổ chức đó.

- TN từ bồi thường hợp đồng BH nhân thọ, phi nhân thọ, tiền bồi thường tai nạn LĐ, khoản bồi thường NN và các khoản bồi thường khác theo quy định của PL.

- TN nhận được từ quỹ từ thiện được cơ quan NN có thẩm quyền cho phép thành lập hoặc công nhận, hoạt động vì mục đích từ thiện, nhân đạo, không nhằm mục đích LN.

- Thu nhập nhận được từ nguồn viện trợ nước ngoài vì mục đích từ thiện, nhân đạo dưới hình thức CP và phi CP được cơ quan NN có thẩm quyền phê duyệt.

5. Mức lương phải đóng thuế thu nhập cá nhân

Luật Thuế thu nhập cá nhân sửa đổi năm 2012 được ban hành ngày 22/11/2012 và có hiệu lực từ ngày 01/7/2013 quy định người lao động có thu nhập trên 11 triệu đồng/tháng và không có người phụ thuộc mới phải đóng thuế thu nhập cá nhân.

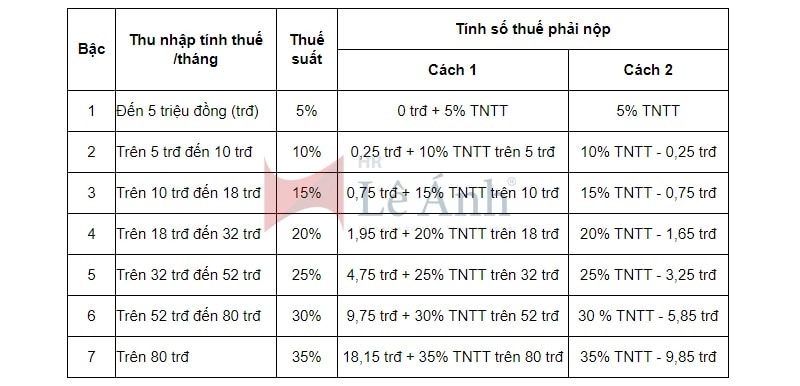

6. Mức đóng thuế thu nhập cá nhân mới nhất

Theo quy định tại Điều 19 Luật thuế TNCN 2007 về Biểu thuế lũy tiến từng phần. Do đó tiền lương đóng thuế thu nhập cá nhân sẽ được tính theo biểu thuế sau.

Biểu thuế thu nhập cá nhân lũy tiến

Biểu thuế thu nhập cá nhân lũy tiến7. Quy trình tính thuế thu nhập cá nhân

7.1. Quy trình tính thuế TNCN đối với cá nhân cư trú

Bước 1: Tính tổng thu nhập cá nhân dựa trên tiền lương và tiền công nhận được.

Bước 2: Tính các khoản được miễn thuế như lương làm thêm giờ, lương làm đêm cao hơn giờ hành chính, v.v.

Bước 3: Tính thu nhập chịu thuế

Bước 4: Tính khoản khấu trừ

Các khoản khấu trừ hợp lệ bao gồm:

- Mức giảm trừ gia cảnh cho người nộp thuế là 123 triệu đồng/năm, tương ứng với mức 11 triệu đồng/tháng và 4,4 triệu đồng/tháng đối với người phụ thuộc.

- Các khoản giảm trừ đối với các khoản đóng góp tự nguyện bao gồm: đóng bảo hiểm, từ thiện, khuyến học, quỹ nhân đạo, quỹ hưu trí.

Bước 5: Tính thu nhập chịu thuế

Cách tính thuế suất phải nộp, nên áp dụng một phần biểu thuế lũy kế tại mục “Mức đóng thuế thu nhập cá nhân” là đối tượng có thu nhập từ tiền lương, tiền công và từ kinh doanh. Sau khi biết thu nhập chịu thuế và thuế suất, hãy tính số thuế thu nhập cá nhân cần nộp thông qua công thức tính.

7.2. Quy trình tính thuế TNCN đối với cá nhân không cư trú

Theo quy định của pháp luật, cá nhân không cư trú sẽ không được tính giảm trừ gia cảnh nên nếu thu nhập lớn hơn 0 sẽ phải khấu trừ 20% thuế TNCN. Các khoản có thể được giảm đối với các nhóm cá nhân không cư trú là đóng góp bảo hiểm, quỹ hưu trí, đóng góp giáo dục và hoạt động tình nguyện.

Công thức tính thuế thu nhập cá nhân đối với cá nhân không cư trú là:

Thuế thu nhập cá nhân chịu thuế = 20% * Thu nhập chịu thuế

Trong đó, thu nhập chịu thuế bao gồm tiền lương, tiền công và các khoản thu nhập khác mà đối tượng nộp thuế có được trong kỳ tính thuế.

8. Cách tính thuế thu nhập cá nhân - Các trường hợp

Căn cứ tính thuế thu nhập cá nhân

Căn cứ tính thuế đối với thu nhập từ tiền lương, tiền công như sau:

Thu nhập phải nộp thuế = Thu nhập tính thuế - Các khoản giảm trừ (Giảm trừ gia cảnh, Đóng góp bảo hiểm, từ thiện, viện trợ nhân đạo, giáo dục)

Thuế TNCN được tính như sau:

Thuế TNCN phải nộp = Thu nhập tính thuế x Thuế suất

Trong đó:

- Thu nhập tính thuế = Thu nhập chịu thuế - các khoản giảm trừ

- Thu nhập chịu thuế = Tổng thu nhập – các khoản được miễn thuế

Thuế thu nhập cá nhân cũng được tính từ các nguồn khá nhau và cách tính là hoàn toàn khác nhau:

8.1. Thu nhập từ kinh doanh

Thu nhập chịu thuế = Thu nhập kinh doanh + Thu nhập tiền lương

Thu nhập kinh doanh có 3 TH:

- TH1: cá nhân không thực hiện chế độ kế toán , nộp thuế khoán

- TH2: Cá nhân chỉ hạch toán doanh thu

- TH3: Cá nhân có thực hiện sổ sách kế toán

TH1: cá nhân không thực hiện chế độ kế toán, nộp thuế khoán

Thu nhập chịu thuế = Doanh thu ấn định x % TN chịu thuế ấn định

- Doanh thu ấn định: do cá nhân kê khai và kết quả điều tra của cơ quan thuế

- Tỷ lệ % TN chịu thuế ấn định: Do cơ quan thuế quy định

TH2: Cá nhân chỉ hạch toán doanh thu

Thu nhập chịu thuế = Doanh thu tính thuế x % TN chịu thuế ấn định

- Doanh thu tính thuế: Xác định theo sổ sách kế toán , phù hợp doanh thu tính thuế GTGT

- Tỷ lệ % TN chịu thuế ấn định: Do cơ quan thuế quy định

TH3: Cá nhân có thực hiện sổ sách kế toán

Thu nhập chịu thuế = Doanh thu tính thuế - Chi phí được trừ + TN khác

- Doanh thu tính thuế: Toàn bọ tiền bán hàng

- Chi phí được trừ: Có hóa đơn chứng từ theo quy định liên quan đến việc tạo ra doanh thu

8.2. Thu nhập từ đầu tư vốn

Thuế TNCN phải nộp = Thu nhập tính thuế x Thuế suất

- Thu nhập tính thuế: thu nhập chịu thuế

- Thu nhập chịu thuế: theo quy định của pháp luật

- Thời điểm xác định TNCT: NNT thực nhận thu nhập

- Thuế suất: 5%

8.3. Thu nhập chuyển nhượng vốn

Thuế TNCN phải nộp = Thu nhập tính thuế x Thuế suất

- Thu nhập tính thuế: Thu nhập chịu thuế

- Thu nhập chịu thuế: Giá trị chuyển nhượng – Giá mua phần vốn góp – Chi phí liên quan

- Thời điểm xác định TNCT: Thời điểm việc chuyển nhượng vốn hoàn thành

- Thuế suất: 20%

8.4. Thu nhập chuyển nhượng chứng khoán

Thuế TNCN phải nộp = Thu nhập tính thuế x Thuế suất

- Thu nhập tính thuế: Thu nhập chịu thuế

- Thu nhập chịu thuế: Giá bán CK - Giá mua - Chi phí

- Thời điểm xác định TNCT: Thời điểm công bố giá hay thời điểm hợp đồng có hiệu lực

- Thuế suất: 20% trên thu nhập hoặc 0.1% trên giá bán

8.5. Thu nhập chuyển nhượng bất động sản

Thuế TNCN phải nộp = Thu nhập tính thuế x Thuế suất

- Thu nhập tính thuế: Thu nhập chịu thuế

- Thu nhập chịu thuế: Giá bán - giá mua- chi phí

- Thuế suất: 25% trên thu nhập (nếu xác định được giá mua và chi phí – có hóa đơn chứng từ)

- Không có là 2% trên giá bán

8.6. Thu nhập từ bản quyền thương mại

Thuế TNCN phải nộp = Thu nhập tính thuế x Thuế suất

- Thu nhập tính thuế: Là phần thu nhập vượt trên 10tr theo hợp đồng chuyển nhượng

- Trường hợp đồng sở hữu thì TN tính thuế sẽ chia cho từng cá nhân sở hữu

- Thuế suất: 5%

8.7. Thu nhập từ trúng thưởng

Thuế TNCN phải nộp = Thu nhập tính thuế x Thuế suất

- Thu nhập tính thuế: Giá trị giải thưởng vượt trên 10tr nhận từng lần

- Nếu giải thưởng có nhiều người trúng thu nhập tính thuế sẽ chia cho từng người nhận

- Thuế suất: 10%

8.8. Thu nhập từ thừa kế quà tặng

Thuế TNCN phải nộp = Thu nhập tính thuế x Thuế suất

- Thu nhập tính thuế: Là phần giá trị tài sản quà tặng vượt trên 10tr nhận từng lần

- Thuế suất: 10%

9. Bài tập tính thuế thu nhập cá nhân

Chị A có hộ khẩu tại Hà Nội có thu nhập trong 1 năm như sau:

- Tiền lương sau khi đóng bảo hiểm: 480.000.000 đồng

- Tiền thưởng: 50.000.000 đồng

- Trợ cấp ô nhiễm: 20.000.000 đồng

- Tiền thưởng giấy khen có đóng góp cho doanh nghiệp: 15.000.000 đồng

- Tiền thuê mặt bằng kinh doanh: 300.000.000 đồng

Yêu cầu: Tính thuế TNCN của chị A phải đóng, biết chị được giảm trừ cho 2 con dưới 18 tuổi.

Giải

Thu nhập tính thuế: 480.000.000 + 50.000.000 = 530.000.000 đồng

Các khoản được giảm trừ: 11.000.000 x 12 + 4.400.000 x 2 x 12 = 237.600.000 đồng

Thu nhập chịu thuế tcar năm: 530.000.000 – 237.600.000 = 292.400.000 đồng

Bậc 1 = 60.000.000 x 5% = 3.000.000 đồng

Bậc 2 = (120.000.000 – 60.000.000) x 10% = 6.000.000 đồng

Bậc 3 = (216.000.000 – 120.000.000) x 15% = 14.400.000 đồng

Bậc 4 = (292.400.000 – 216.000.000) x 20% = 15.280.000 đồng

Chị A có thuế TNCN từ tiền lương là: 38.680.000 đồng

Thuế TNCN cho thu nhập từ mặt bằng kinh doanh là 300.000.000 × 5% = 15.000.000 đồng

Tổng thuế TNCN chị A phải nộp là: 38.680.000 + 15.000.000 = 53.680.000 đồng

Đối với nền kinh tế xã hội phát triển, thuế TNCN đóng một vai trò quan trọng đặc biệt. Việc hoàn thành nghĩa vụ đóng thuế là nghĩa vụ để góp phần xây dựng nền kinh tế Việt Nam vững mạnh và phát triển hơn.

Lưu ý khi tính thuế thu nhập cá nhân (TNCN)

Xem thêm: Cách Tra Cứu Mã Số Thuế Thu Nhập Cá Nhân Đơn Giản, Miễn Phí

Trên đây là những quy định về thuế thu nhập cá nhân và hướng dẫn cách tính thuế thu nhập cá nhân các trường hợp theo quy định mới nhất. Mong rằng với những chia sẻ của Lê Ánh HR trong bài viết sẽ hữu ích với các bạn!

Lê Ánh HR - Nơi đào tạo hành chính nhân sự uy tín nhất hiện nay, đã tổ chức thành công rất nhiều khóa học hành chính nhân sự online/offline, khóa học C&B, khóa học tin học văn phòng ... và hỗ trợ kết nối tuyển dụng cho hàng nghìn học viên.

Để biết thông tin chi tiết, bạn vui lòng liên hệ với chúng tôi theo số hotline: 0904.84.8855 để được tư vấn trực tiếp về các khoá học này.

Ngoài các khóa học hành chính nhân sự chất lượng thì trung tâm Lê Ánh còn cung cấp các khóa học kế toán online - offline, khóa học xuất nhập khẩu chất lượng tốt nhất hiện nay.

Thực hiện bởi: LÊ ÁNH HR - TRUNG TÂM ĐÀO TẠO NGHIỆP VỤ HÀNH CHÍNH NHÂN SỰ SỐ 1 VIỆT NAM