Hướng Dẫn Lập Tờ Khai Thuế Thu Nhập Cá Nhân (TNCN) Chi Tiết

Tờ khai thuế thu nhập cá nhân là một công cụ quan trọng giúp người nộp thuế tuân thủ quy định của pháp luật và đảm bảo việc nộp thuế chính xác và minh bạch. Việc hiểu rõ và thực hiện đúng quy trình kê khai thuế sẽ giúp người nộp thuế tránh được các rắc rối pháp lý và tài chính không đáng có.

Trong bài viết dưới đây Lê Ánh HR sẽ hướng dẫn chi tiết cách đăng ký nộp tờ khai quyết toán thuế TNCN qua mạng theo quy định mới nhất.

I. Tổng quan về tờ khai thuế thu nhập cá nhân

1. Định nghĩa tờ khai thuế thu nhập cá nhân

Tờ khai thuế thu nhập cá nhân (TNCN) là một biểu mẫu do cơ quan thuế phát hành, được người nộp thuế sử dụng để khai báo các khoản thu nhập chịu thuế của mình trong một kỳ tính thuế nhất định. Tờ khai này giúp cơ quan thuế xác định số thuế mà cá nhân đó phải nộp hoặc được hoàn lại.

2. Mục đích của tờ khai thuế thu nhập cá nhân

Xác định nghĩa vụ thuế: Tờ khai giúp xác định số thuế thu nhập cá nhân mà người nộp thuế phải nộp dựa trên thu nhập và các khoản giảm trừ hợp lệ.

Đảm bảo tuân thủ pháp luật: Việc kê khai thuế là bắt buộc theo quy định của pháp luật, giúp cá nhân tuân thủ quy định và tránh bị phạt.

Quản lý và kiểm soát thu nhập: Cơ quan thuế sử dụng thông tin từ tờ khai để theo dõi và kiểm soát các nguồn thu nhập của cá nhân, từ đó đảm bảo tính minh bạch và chính xác trong hệ thống thuế.

3. Các Thành Phần Chính Của Tờ Khai Thuế Thu Nhập Cá Nhân

(1) Thông tin cá nhân

Họ tên, số chứng minh nhân dân hoặc căn cước công dân, mã số thuế cá nhân.

Địa chỉ cư trú và thông tin liên hệ.

(2) Thông tin thu nhập

Tổng thu nhập từ các nguồn như tiền lương, tiền công, thu nhập từ kinh doanh, đầu tư, và các nguồn thu nhập khác.

(3) Các khoản giảm trừ

Các khoản giảm trừ bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp.

Giảm trừ gia cảnh cho bản thân và người phụ thuộc.

(4) Phần tính thuế

Tổng thu nhập chịu thuế sau khi đã trừ các khoản giảm trừ.

Số thuế phải nộp hoặc số thuế được hoàn lại.

II. Cách Lập Tờ Khai Thuế TNCN Theo Tháng/Quý Qua Mạng

Nộp tờ khai thuế thu nhập cá nhân (TNCN) theo tháng hay theo quý phụ thuộc vào quy định của pháp luật và tình hình cụ thể của người nộp thuế. Việc xác định hình thức kê khai đúng giúp người nộp thuế tuân thủ quy định và tránh các khoản phạt.

1. Cách xác định nộp tờ khai thuế TNCN theo Tháng hay theo Quý

Theo Thông Tư 92/2015/TT-BTC và Thông Tư 156/2013/TT-BTC của Bộ Tài ChínhTheo Thông Tư 92/2015/TT-BTC và Thông Tư 156/2013/TT-BTC của Bộ Tài Chính: "Các doanh nghiệp và tổ chức trả thu nhập phải kê khai thuế TNCN theo tháng hoặc theo quý, tùy thuộc vào mức thu nhập chịu thuế mà họ chi trả".

Theo quy định, các bạn cần căn cứ vào tiêu chí sau để xác định loại kê khai báo cáo:

- Kê khai theo tháng: Tổ chức, cá nhân trả thu nhập phát sinh có số thuế khấu trừ trong tháng của ít nhất 1 loại tờ khai thuế TNCN từ 50 triệu đồng trở lên kê khai theo tháng, trừ trường hợp tổ chức, cá nhân thuộc loại kê khai theo quý

- Kê khai theo quý: Nếu tổ chức, cá nhân có số thuế TNCN phải khấu trừ hàng tháng dưới 50 triệu đồng. Tổ chức, cá nhân không thuộc diện kê khai theo tháng.

Quy Trình Xác Định Kê Khai Thuế Theo Tháng hoặc Theo Quý

- Bước 1: Kiểm Tra Số Thuế TNCN Phải Khấu Trừ Hàng Tháng

Tổng hợp số thuế TNCN phải khấu trừ của tháng gần nhất để xác định xem có vượt mức 50 triệu đồng hay không.

- Bước 2: Xác Định Hình Thức Kê Khai

Nếu số thuế TNCN khấu trừ hàng tháng từ 50 triệu đồng trở lên: Kê khai theo tháng.

Nếu số thuế TNCN khấu trừ hàng tháng dưới 50 triệu đồng: Kê khai theo quý.

>>> Xem thêm:

- Cách Tính Thuế Thu Nhập Cá Nhân Mới Nhất

- Cách Tra Cứu Mã Số Thuế Thu Nhập Cá Nhân Đơn Giản, Miễn Phí

2. Cách lập tờ khai thuế thu nhập cá nhân qua mạng - Hướng dẫn chi tiết

Mẫu tờ khai thuế TNCN theo tháng không có sự khác biệt so với tờ khai thuế TNCN theo quý. Cách làm hoàn toàn giống nhau chỉ cần lưu ý khi chọn loại tờ khai ở Bước 3. Chi tiết theo dõi hướng dẫn dưới đây!

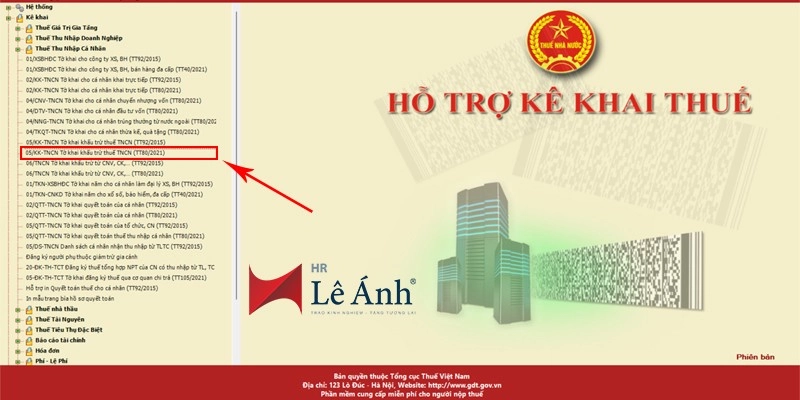

Bước 1: Tải phần mềm hỗ trợ kê khai mới nhất. Sau khi đã tải về máy, bạn đăng nhập vào phần mềm HTKK sẽ hiện ra giao diện như sau:

Bước 2: Chọn mẫu "05/KK-TNCN Tờ khai khấu trừ thuế TNCN (TT92/2015)"

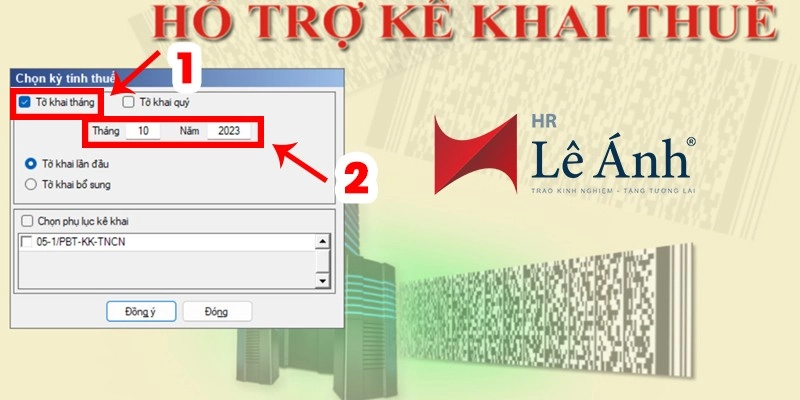

Bước 3: Chọn Tờ khai thuế TNCN

- Nếu kế khai thuế theo Tháng: tích chọn vào ô "Tờ khai tháng", sau đó chọn tháng và năm ⇒ Đồng ý

- Nếu kế khai thuế theo Qúy: tích chọn vào ô "Tờ khai quý", sau đó chọn quý 1/2/3/4 và năm ⇒ Đồng ý

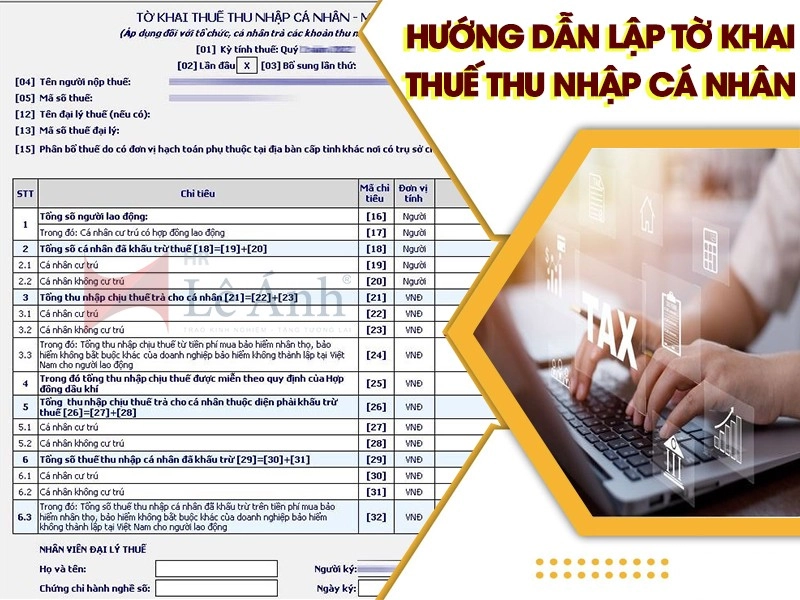

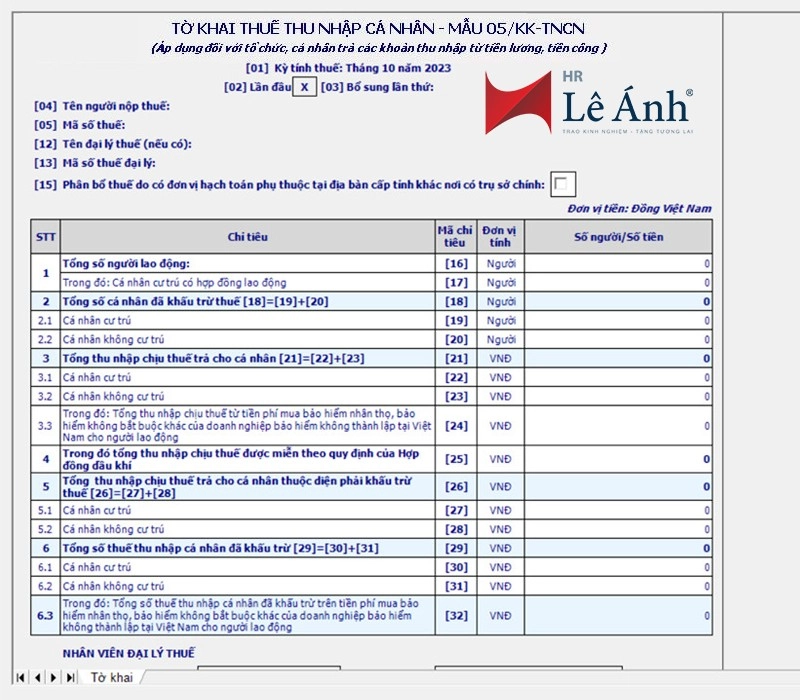

Bước 4: Kê khai các chỉ tiêu trong Tờ khai thuế thu nhập cá nhân - Mẫu 05/KK-TNCN (Áp dụng đối với tổ chức, cá nhân trả các khoản thu nhập từ tiền lương, tiền công)

Kê khai các chỉ tiêu trên tờ khai thuế thu nhập cá nhân theo tháng/quý

- Chỉ tiêu [16]: Tổng số người lao động

- Chỉ tiêu [17]: Trong đó: Cá nhân cư trú có hợp đồng lao động

- Chỉ tiêu [18]: Tổng số cá nhân đã khấu trừ thuế [18] = [19] + [20]

- Chỉ tiêu [19]: Cá nhân cư trú

- Chỉ tiêu [20]: Cá nhân không cư trú

- Chỉ tiêu [21]: Tổng thu nhập chịu thuế trả cho cá nhân [21] = [22] + [23]

- Chỉ tiêu [22]: Cá nhân cư trú

- Chỉ tiêu [23]: Cá nhân không cư trú

- Chỉ tiêu [24]: Trong đó: Tổng thu nhập chịu thuế từ tiền phí bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác của doanh nghiệp bảo hiểm không thành lập tại Việt Nam cho người lao động

- Chỉ tiêu [25]: Trong đó tổng thu nhập chịu thuế được miễn theo quy định của hợp đồng dầu khí

- Chỉ tiêu [26]: Tổng thu nhập chịu thuế trả cho cá nhân thuộc diện phải khấu trừ thuế [26] = [27] + [28]

- Chỉ tiêu [27]: Cá nhân cư trú

- Chỉ tiêu [28]: Cá nhân không cư trú

- Chỉ tiêu [29]: Tổng số thuế thu nhập cá nhân đã khấu trừ [29] = [30] + [31]

- Chỉ tiêu [30]: Cá nhân cư trú

- Chỉ tiêu [31]: Cá nhân không cư trú

- Chỉ tiêu [32]: Trong đó: Tổng số thuế thu nhập cá nhân đã khấu trừ trên tiền phí mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác của doanh nghiệp bảo hiểm không thành lập tại Việt Nam cho người lao động

>>> Xem thêm: Chứng Từ Khấu Trừ Thuế TNCN: Hướng Dẫn A-Z Cho Nhân Sự

III. Lưu ý khi lập tờ khai thuế thu nhập cá nhân

Theo NĐ 91/2022/NĐ-CP có hiệu lực từ ngày 30/10/2022 quy định cụ thể như sau

(1) Phải xác định được doanh nghiệp đang kê khai thuế theo tháng hay theo quý

+ Nếu doanh nghiệp kê khai thuế GTGT theo tháng thì kê khai thuế TNCN theo tháng .

+ Nếu doanh nghiệp kê khai thuế GTGT theo quý thì kê khai thuế TNCN theo quý .

(2) Nếu trong tháng/quý đó phát sinh khấu trừ thuế TNCN thì phải nộp tờ khai thuế TNCN tháng/quý đó .

(3) Nếu trong tháng/quý đó KHÔNG phát sinh khấu trừ thuế TNCN thì KHÔNG phải nộp tờ khai tháng/quý đó .

Nghĩa là: Trong tháng/quý đó không có nhân viên nào phải nộp thuế thì không phải nộp tờ khai thuế TNCN. Trong tháng/quý đó có nhân viên nộp thuế TNCN -> thì tháng/quý đó phải nộp tờ khai thuế TNCN.

(4) Phải tính thuế và kê khai thuế TNCN cho tất cả nhân viên mà DN đã trả lương trong tháng/quý đó -> kể cả lao động thử việc,thời vụ,giao khoán , dịch vụ …( những khoản có tính chất tiền lương,tiền công)

Ví dụ : Trong tháng 11/2023 (thuộc quý 4/2023) công ty có trả lương cho 4 nhân viên ký HĐLĐ KXĐTH và 1 lao động thử việc, 1 lao động ký hợp đồng dưới 3 tháng .

Thì công ty phải tính và kê khai thuế TNCN cho 6 người lao động. (Nếu không có nhân viên nào phải nộp thuế TNCN thì KHÔNG phải nộp tờ khai thuế TNCN tháng/quý đó . Nếu có nhân viên phải nộp thuế TNCN thì phải nộp tờ khai thuế TNCN tháng/quý đó).

(5) Đối với DN kê khai thuế TNCN theo quý: Thì số thuế TNCN phải nộp sẽ bằng tổng số thuế TNCN đã khấu trừ từng tháng cộng lại . ( Không được cộng tổng rồi chia bình quân tháng để tính). Khi đó, cuối năm khi quyết toán mới cộng tổng rồi chia bình quân các tháng để tính lại.

IV. Mức Xử Phạt Chậm Nộp Tờ Khai Thuế TNCN Mới Nhất

Nghị định 125/2020/ND-CP có quy định chi tiết mức phạt chậm nộp tờ khai nói chung và tờ khai thuế TNCN nói riêng như sau:

- Phạt cảnh cáo với hành vi nộp hồ sơ khai thuế quá thời hạn từ 1 - 5 ngày và có tình tiết giảm nhẹ

- Phạt tiền từ 2 - 5 triệu đồng nếu nộp hồ sơ khai thuế cho cơ quan thuế quá thời hạn quy định từ 1 - 30 ngày

- Phạt tiền từ 5 - 8 triệu đồng nếu nộp hồ sơ khai thuế quá thời hạn quy định từ 31 - 60 ngày

- Phạt tiền từ 8 - 15 triệu đồng nếu:

- Nộp hồ sơ khai thuế quá thời hạn quy định từ 61 - 90 ngàyNộp hồ sơ khai thuế quá thời hạn quy định từ 91 ngày trở lên nhưng không phát sinh số thuế phải nộpKhông

- nộp hồ sơ khai thuế nhưng không phát sinh số thuế phải nộp

- Không nộp các phụ lục theo quy định về quản lý thuế đối với doanh nghiệp có giao dịch liên kết kèm theo hồ sơ quyết toán thuế thu nhập doanh nghiệp

- Phạt tiền từ 15 - 25 triệu đồng nếu nộp hồ sơ khai thuế quá thời hạn trên 90 ngày kể từ ngày hết hạn nộp hồ sơ khai thuế, có phát sinh số thuế phải nộp và người nộp thuế đã nộp đủ số tiền thuế, tiền chậm nộp vào ngân sách nhà nước

>>> Xem thêm: Lộ Trình Học Thuế Thu Nhập Cá Nhân (TNCN) Từ Cơ Bản Đến Chuyên Sâu – Cam Kết Hiệu Quả

Hy vọng với những hướng dẫn của Lê Ánh HR trong bài viết sẽ giúp bạn tự lập được tờ khai thuế thu nhập cá nhân (TNCN) qua mạng nhanh chóng và chính xác. Ngoài ra, nội dung này cũng được hướng dẫn rất kỹ trong khóa học hành chính nhân sự online và offline, khóa học thuế thu nhập cá nhân chuyên sâu của trung tâm Lê Ánh, do các chuyên gia đang làm nghề giảng dạy.

Chúc các bạn luôn thành công!

---------------

Lê Ánh HR - Nơi đào tạo hành chính nhân sự uy tín nhất hiện nay, đã tổ chức thành công rất nhiều khóa học hành chính nhân sự online/offline, khóa học C&B, khóa học C&B chuyên sâu, khóa học bảo hiểm xã hội, khóa học thuế thu nhập cá nhân chuyên sâu ... và hỗ trợ kết nối tuyển dụng cho hàng nghìn học viên.

Để biết thông tin chi tiết, bạn vui lòng liên hệ với chúng tôi theo số hotline: 0904.84.8855 để được tư vấn trực tiếp về các khoá học này.

Ngoài các khóa học hành chính nhân sự chất lượng thì trung tâm Lê Ánh còn cung cấp các khóa học kế toán online - offline, khóa học xuất nhập khẩu online/offline chất lượng tốt nhất hiện nay.

Thực hiện bởi: LÊ ÁNH HR - TRUNG TÂM ĐÀO TẠO NGHIỆP VỤ HÀNH CHÍNH NHÂN SỰ SỐ 1 VIỆT NAM