Chứng Từ Khấu Trừ Thuế TNCN: Hướng Dẫn A-Z Cho Nhân Sự

Chứng từ khấu trừ thuế TNCN (Thuế thu nhập cá nhân) là một tài liệu chứng minh về việc cá nhân đã đóng thuế thu nhập cá nhân từ thu nhập họ nhận theo quy định của pháp luật.

Vậy chứng từ khấu trừ thuế TNCN này bao gồm những thông tin gì? Có ý nghĩa và vai trò như thế nào? Các quy định hướng dẫn liên quan ra sao? Cùng Lê Ánh HR theo dõi bài viết sau để tìm hiểu thêm thông tin nhé.

>>> Xem thêm: Tài Liệu Tự Học Hành Chính Nhân Sự [Tổng Hợp Full]

I. Tổng quan về chứng từ khấu trừ thuế TNCN

1. Khái niệm chứng từ khấu trừ thuế TNCN

Chứng từ khấu trừ thuế TNCN là chứng từ liên quan đến thuế thu nhập cá nhân, được sử dụng để xác định và chứng minh các khoản khấu trừ được áp dụng vào thu nhập cá nhân trong một năm để tính toán thuế thu nhập cá nhân.

Tuy nhiên, theo quy định tại Nghị định 123/2020/NĐ-CP về hóa đơn, chứng từ:

“Từ ngày 01/7/2022, các tổ chức, doanh nghiệp bắt buộc phải chuyển đổi sang sử dụng chứng từ thuế TNCN điện tử”

Do vậy, từ ngày 01/7/2022, cá cá nhân thực hiện kê khai, quyết toán thuế TNCN tại các đơn vị, tổ chức, doanh nghiệp thì phải lập chứng từ khấu trừ thuế TNCN điện tử.

Chứng từ khấu trừ thuế TNCN điện tử là một hình thức khai báo và lưu trữ thông tin về khấu trừ thuế TNCN của người lao động thông qua phần mềm hoặc hệ thống mạng của cơ quan quản lý thuế.

Chứng từ khấu trừ thuế TNCN thường bao gồm thông tin về thu nhập cá nhân đóng thuế, các khoản thuế đã được khấu trừ (nếu có), và các chi tiết khác liên quan đến thuế thu nhập cá nhân. Chứng từ này được người đóng thuế lưu giữ và cung cấp cho cơ quan thuế khi được yêu cầu.

2. Ý nghĩa của chứng từ khấu trừ thuế TNCN

- Xác định thu nhập cá nhân: Chứng từ khấu trừ thuế TNCN là bằng chứng về việc cá nhân đã trả thuế theo quy định hoặc được miễn thuế một phần hoặc toàn bộ dựa trên các khoản khấu trừ và giảm trừ pháp lý. Ghi nhận các nguồn thu nhập như lương, tiền thưởng, lợi tức từ đầu tư mà còn bao gồm các khoản thu nhập khác, giúp cá nhân và cơ quan quản lý thuế có cái nhìn toàn diện về thu nhập của mỗi cá nhân.

- Cơ sở xác định số thuế phải đóng: Bằng cách ghi chép chi tiết về số tiền thuế thu nhập cá nhân đã được khấu trừ trong một năm tài chính, chứng từ này hỗ trợ xác định tổng số tiền thuế đã đóng. Nó không chỉ bao gồm các khoản thuế đã trả trước mà còn ghi nhận các khoản khấu trừ khác như quyền lợi gia đình, chi phí y tế, giáo dục, giảm trừ khác, từ đó giúp cá nhân quản lý tài chính cá nhân một cách hiệu quả hơn.

- Là một trong những giấy tờ nằm trong hồ sơ quyết toán thuế đối với trường hợp người lao động trực tiếp quyết toán thuế với cơ quan Thuế (ghi nhận tại Phụ lục I ban hành kèm theo tại NĐ 126/2020/NĐ-CP).

- Bằng chứng pháp lý: là bằng chứng pháp lý quan trọng chứng minh rằng cá nhân đã thực hiện nghĩa vụ đóng thuế cá nhân theo quy định của pháp luật. Trong trường hợp cần kiểm tra hoặc xác minh thông tin thuế cá nhân của một cá nhân, chứng từ này sẽ đóng vai trò quan trọng trong việc cung cấp các chứng cứ và thông tin cần thiết.

Nếu có sai sót trong việc tính toán số thuế hoặc không cung cấp đầy đủ chứng khấu trừ từ thuế TNCN, người đóng thuế có thể bị PHẠT hoặc chịu trách nhiệm trước pháp luật.

3. Vai trò của chứng từ khấu trừ thuế TNCN

- Bảo vệ quyền lợi của người đóng thuế và tuân thủ pháp luật: Chứng từ này là bằng chứng pháp lý cho việc cá nhân đã đóng đủ hoặc được miễn thuế, tuân thủ các quy định về thuế cá nhân. Nó đảm bảo rằng cá nhân không chỉ đóng đầy đủ số thuế theo quy định mà còn bảo vệ quyền lợi của họ trong quá trình nộp thuế và trước cơ quan thuế.

- Điều chỉnh thuế và giải quyết tranh chấp: Trong trường hợp có sự không chính xác trong việc tính toán thuế hoặc có tranh chấp liên quan đến số thuế nộp, chứng từ này có thể được sử dụng để điều chỉnh số thuế đã nộp trước đó. Nó cung cấp cơ sở chính xác và cụ thể cho quá trình giải quyết các vấn đề liên quan đến thuế cá nhân.

- Hỗ trợ quản lý thuế: Nó giúp cơ quan thuế kiểm tra và quản lý thuế cá nhân hiệu quả, đảm bảo tính công bằng và minh bạch trong việc thu thuế.

>>> Xem thêm:

- Lộ Trình Học Thuế Thu Nhập Cá Nhân (TNCN) Từ Cơ Bản Đến Chuyên Sâu – Cam Kết Hiệu Quả

- Cách Tính Thuế Thu Nhập Cá Nhân Mới Nhất

- Cách Tra Cứu Mã Số Thuế Thu Nhập Cá Nhân Đơn Giản, Miễn Phí

II. Quy định pháp luật liên quan đến chứng từ khấu trừ thuế TNCN

1. Bắt buộc chuyển đổi sang sử dụng chứng từ khấu trừ thuế TNCN điện tử

Từ ngày 01/07/2022, các tổ chức và doanh nghiệp phải tuân thủ quy định mới về việc sử dụng chứng từ khấu trừ thuế TNCN điện tử theo Nghị định 123/2020/NĐ-CP. Điều này có nghĩa là họ không được phép sử dụng chứng từ khấu trừ thuế TNCN dạng in hoặc tự in như trước đó.

Quy định này nhấn mạnh sự chuyển đổi từ việc sử dụng phương tiện truyền thống sang sử dụng công nghệ điện tử, nhằm tối ưu hóa quy trình quản lý thuế và tạo điều kiện thuận lợi cho việc quản lý và kiểm tra thuế.

Bằng cách này, thông tin về khấu trừ thuế TNCN sẽ được tự động hóa, giảm thiểu sai sót và tăng tính minh bạch trong quá trình giao dịch.

2. Thời điểm lập chứng từ khấu trừ thuế TNCN

Căn cứ theo quy định tại Điều 31, Nghị định 123/2020/NĐ-CP thời điểm lập chứng từ thuế TNCN được quy định cụ thể như sau:

Tổ chức khấu trừ thuế thu nhập cá nhân, tổ chức thu thuế, phí, lệ phí phải lập chứng từ, biên lai giao cho người có thu nhập bị khấu trừ thuế, người nộp các khoản thuế, phí, lệ phí:

- Tại thời điểm khấu trừ thuế TNCN.

- Tại thời điểm thu thuế, phí, lệ phí.

Thời điểm lập và thời điểm cấp chứng từ thuế TNCN có thể khác nhau. Căn cứ vào nhu cầu của cá nhân, thời điểm cấp chứng từ khấu trừ thuế thu nhập là khi cá nhân có yêu cầu gửi đến tổ chức, cá nhân trả thu nhập cho mình.

3. Nội dung trên chứng từ khấu trừ thuế TNCN

Căn cứ vào Khoản 1, Điều 32 quy định tại Nghị định 123/2020/NĐ-CP nêu rõ về những nội dung cần phải có trên loại chứng từ này như sau:

Chứng từ khấu trừ thuế có các nội dung sau:

a) Tên chứng từ khấu trừ thuế, ký hiệu mẫu chứng từ khấu trừ thuế, ký hiệu chứng từ khấu trừ thuế, số thứ tự chứng từ khấu trừ thuế;

b) Tên, địa chỉ, mã số thuế của người nộp;

c) Tên, địa chỉ, mã số thuế của người nộp thuế (nếu người nộp thuế có mã số thuế);

d) Quốc tịch (nếu người nộp thuế không thuộc quốc tịch Việt Nam);

đ) Khoản thu nhập, thời điểm trả thu nhập, tổng thu nhập chịu thuế, số thuế đã khấu trừ; số thu nhập còn được nhận;

e) Ngày, tháng, năm lập chứng từ khấu trừ thuế;

g) Họ tên, chữ ký của người trả thu nhập.

Trường hợp sử dụng chứng từ khấu trừ thuế điện tử thì chữ ký trên chứng từ điện tử là chữ ký số.

4. Thủ tục đăng ký chứng từ khấu trừ thuế TNCN điện tử

Các tổ chức, đơn vị khấu trừ thuế tự xây dựng hệ thống phần mềm để sử dụng chứng từ điện tử và không bắt buộc phải đăng ký, thông báo phát hành, chuyển dữ liệu điện tử tới Cơ quan Thuế.

Đồng thời, các đơn vị chi trả thu nhập không thực hiện thủ tục gửi hồ sơ chứng từ khấu trừ thuế TNCN trên cổng thông tin HCM Tax theo hướng dẫn tại mục 2 Công văn 7563/CTTPHCM-TTHT và Công văn số 7564/CTTPHCM-TTHT về chứng từ khấu trừ thuế điện tử.

III. Hướng dẫn thao tác trên chứng từ khấu trừ thuế TNCN

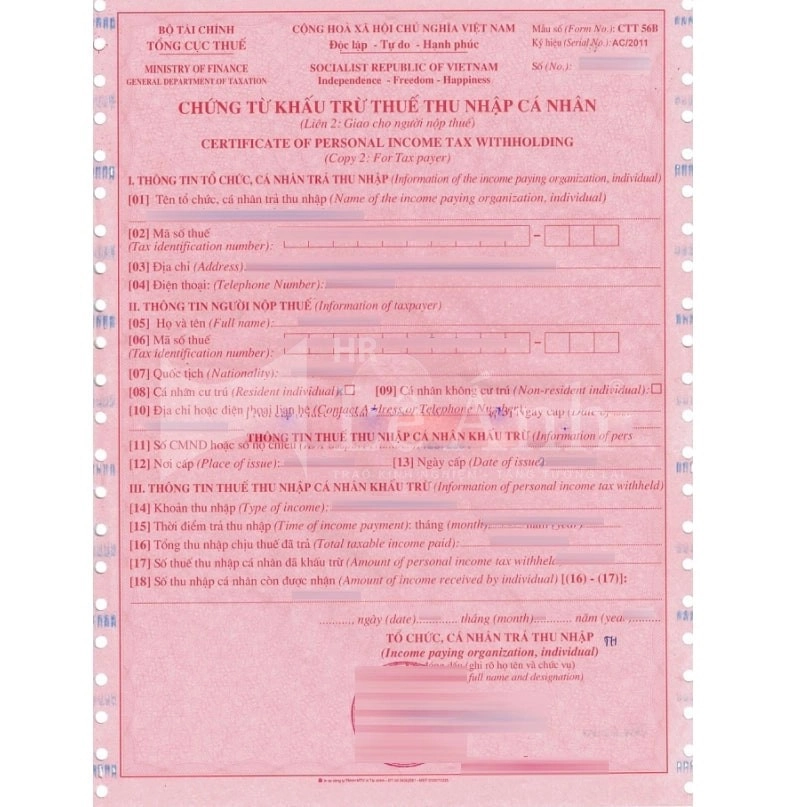

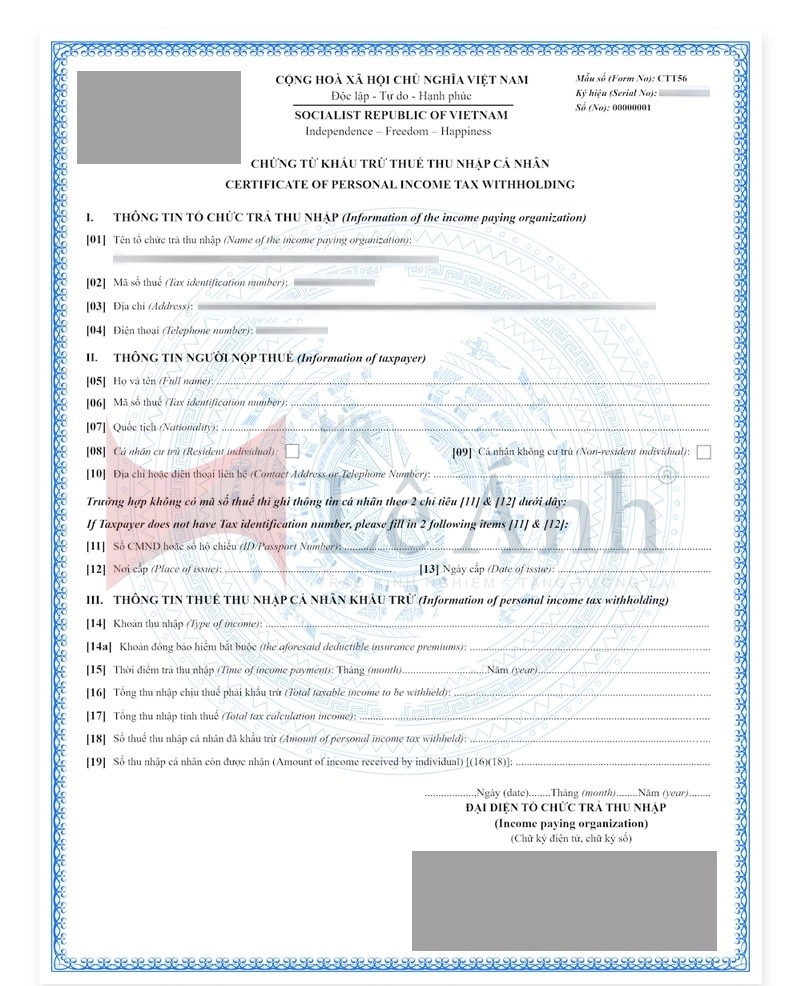

1. Mẫu chứng từ khấu trừ thuế TNCN

- Mẫu chứng từ khấu trừ thuế TNCN giấy

- Mẫu chứng từ khấu trừ thuế TNCN điện tử

2. Hướng dẫn điền thông tin trên chứng từ khấu trừ thuế TNCN

Chi tiết cách điền thông tin trên chứng từ khấu trừ thuế TNCN như sau:

-

Phần thông tin tổ chức trả thu nhập

[01], [02], [03], [04] Toàn bộ thông tin tổ chức trả thu nhập bao gồm: Tên tổ chức trả thu nhập, Mã số thuế, Điện thoại, Địa chỉ đều được tự động lấy từ thông tin đơn vị đã khai báo ban đầu.

-

Phần thông tin người nộp thuế

[05] Họ và tên: Ghi chữ in hoa theo tên trên CMND/CCCD/Hộ chiếu.

[06] Mã số thuế: Ghi mã số thuế của người nộp thuế do Cơ quan thuế cấp.

[07] Quốc tịch: Khai trong trường hợp không phải quốc tịch Việt Nam. Nếu người nộp thuế có quốc tịch ở Việt Nam thì có thể để trống trường này.

[08] Cá nhân cư trú: Tích chọn nếu người nộp thuế là Cá nhân cư trú.

[09] Cá nhân không cư trú: Tích chọn nếu người nộp thuế là Cá nhân không cư trú.

[10] Địa chỉ hoặc điện thoại liên hệ: Ghi số điện thoại hoặc địa chỉ của người nộp thuế để phục vụ cho mục đích liên hệ giữa Cơ quan thuế và người nộp thuế.

[11] Số CMND/CCCD/Hộ chiếu: Điền CMND/CCCD nếu mang quốc tịch Việt Nam, điền Hộ chiếu nếu mang quốc tính khác.

[12] Nơi cấp; Điền Tỉnh/Thành phố đối với CMND/CCCD, điền Quốc gia đối với Hộ chiếu.

[13] Ngày cấp: Điền Ngày cấp được ghi trên CMND/CCCD/Hộ chiếu.

-

Phần thông tin thuế TNCN khấu trừ

[14] Khoản thu nhập: Ghi loại thu nhập cá nhân nhận được như: thu nhập từ tiền lương, tiền công; đầu tư vốn; chuyển nhượng chứng khoán, …

[14a] Khoản đóng bảo hiểm bắt buộc: Số tiền đóng BHXH hoặc các loại bảo hiểm bắt buộc tương tự mà đơn vị đã nộp cho nhân viên (khoản trừ trên lương của nhân viên) – giống khoản đóng bảo hiểm bắt buộc ghi vào Thư xác nhận thu nhập mẫu giấy (Trường hợp nhân viên chưa đóng BHXH thì ghi = 0).

[15] Thời điểm trả thu nhập: Khoảng thời gian chi trả thu nhập cho nhân viên theo năm dương lịch. Có thể xuất chứng từ theo từng tháng hoặc theo khoảng thời gian

- Xuất theo khoảng thời gian như: Từ tháng 7 đến tháng 9 – để cấp cho thời gian trả thu nhập tháng 7, 8, 9.

- Xuất theo tháng như: Từ tháng 7 đến tháng 7 – để cấp cho thời gian trả thu nhập là tháng 7.

Lưu ý: Cho phép lập chứng từ cho người nộp thuế có thu nhập ở các năm cũ bằng cách điền thời gian thực tế chi trả thu nhập tại chỉ tiêu [15].

[16] Tổng thu nhập chịu thuế phải khấu trừ: Là tổng số thu nhập đơn vị đã trả cho cá nhân chưa có các khoản đóng góp hay giảm trừ gia cảnh.

Thu nhập chịu thuế = Tổng thu nhập – Các khoản được miễn thuế

Trong đó: Các khoản thu nhập được miễn thuế được căn cứ quy định tại Điều 4 của Luật Thuế thu nhập cá nhân, Điều 4 của Nghị định 65/2013/NĐ-CP.

[17] Tổng thu nhập tính thuế: Là tổng thu nhập tính thuế của cá nhân sau khi đã trừ đi các khoản giảm trừ như giảm trừ gia cảnh, giảm trừ người phụ thuộc.

Tổng thu nhập tính thuế = Tổng thu nhập chịu thuế – Các khoản giảm trừ

Trong đó: Các khoản giảm trừ là: giảm trừ gia cảnh, giảm trừ người phụ thuộc, Giảm trừ đối với các khoản đóng bảo hiểm, Quỹ hưu trí tự nguyện, đóng góp từ thiện, nhân đạo, khuyến học, … Xem chi tiết các khoản giảm trừ quy định tại Điều 9 Thông tư 111/2013-TT-BTC.

[18] Số thuế thu nhập cá nhân đã khấu trừ: Số tiền thuế mà đơn vị đã khấu trừ của người nộp thuế (tiền thuế đã khấu trừ theo biểu thuế lũy tiến hoặc toàn phần của khoảng thời gian trả thu nhập)

[19] Số thu nhập cá nhân còn được nhận: Tổng thu nhập chịu thuế mà đơn vị đã trả cho người nộp thuế (Bằng chỉ tiêu [18] trên mẫu chứng từ giấy cũ).

3. Cách nộp chứng từ khấu trừ thuế tncn qua mạng qua mạng

Hiện nay, để nộp chứng từ khấu trừ thuế TNCN qua mạng, doanh nghiệp có thể sử dụng một trong các phương thức sau đây:

- Phần mềm kê khai và nộp thuế điện tử của Tổng cục Thuế: Doanh nghiệp có thể tải phần mềm kê khai và nộp thuế điện tử của Tổng cục Thuế trên trang web của cơ quan này. Sau đó, doanh nghiệp có thể nhập thông tin của chứng từ khấu trừ thuế TNCN trực tiếp vào phần mềm này và nộp qua mạng.

- Dịch vụ kế toán trực tuyến: Doanh nghiệp có thể sử dụng dịch vụ kế toán trực tuyến của các đơn vị cung cấp dịch vụ để kê khai và nộp chứng từ khấu trừ thuế TNCN qua mạng.

- Phần mềm kế toán của doanh nghiệp: Nếu doanh nghiệp có phần mềm kế toán, họ có thể cập nhật phần mềm này để kê khai và nộp chứng từ khấu trừ thuế TNCN qua mạng.

4. Thủ tục hủy chứng từ khấu trừ thuế tncn

- Bước 1: Xác định lí do hủy chứng từ khấu trừ thuế TNCN.

- Bước 2: Chuẩn bị đầy đủ các tài liệu liên quan, bao gồm: chứng từ khấu trừ thuế TNCN cần hủy, giấy đề nghị hủy chứng từ khấu trừ thuế TNCN (nếu có), giấy giải trình về lý do hủy chứng từ (nếu có),...

- Bước 3: Nộp giấy đề nghị hủy chứng từ khấu trừ thuế TNCN và các tài liệu liên quan đến cơ quan thuế đã cấp chứng từ khấu trừ thuế TNCN.

- Bước 4: Cơ quan thuế sẽ kiểm tra và xác nhận thông tin trên giấy đề nghị hủy chứng từ khấu trừ thuế TNCN và các tài liệu liên quan.

- Bước 5: Sau khi cơ quan thuế xác nhận hủy chứng từ, doanh nghiệp cần phải lưu giữ các tài liệu liên quan đến chứng từ khấu trừ thuế TNCN đã bị hủy.

IV. Trách nhiệm của nhân sự đối với chứng từ khấu trừ thuế TNCN

Trách nhiệm của người làm công tác quản trị nhân sự đối với chứng từ khấu trừ thuế TNCN là rất quan trọng trong quá trình quản lý thuế của một doanh nghiệp. Dưới đây là một số trách nhiệm cụ thể:

- Thu thập thông tin chính xác: Nhân sự phải thu thập thông tin cá nhân của nhân viên đầy đủ và chính xác để xác định mức độ khấu trừ thuế TNCN đúng đắn theo quy định của pháp luật.

- Xác minh tính hợp lệ của chứng từ: Trước khi thực hiện khấu trừ thuế, nhân sự cần kiểm tra tính hợp lệ của các chứng từ, bao gồm hóa đơn, hợp đồng lao động, bảng lương, và các tài liệu khác liên quan.

- Tính toán và khấu trừ đúng mức thuế: Nhân sự phải tính toán mức thuế TNCN theo quy định của pháp luật và thực hiện khấu trừ đúng mức phù hợp với thu nhập của nhân viên.

- Báo cáo và nộp thuế đúng hạn: Nhân sự cần báo cáo và nộp thuế TNCN cho cơ quan thuế đúng hạn theo quy định của pháp luật để tránh phạt và vi phạm liên quan đến việc nộp thuế.

- Bảo mật thông tin cá nhân: Trong quá trình xử lý thông tin cá nhân của nhân viên, nhân sự cần tuân thủ các quy định về bảo mật thông tin để đảm bảo an toàn và không bị rò rỉ thông tin cá nhân.

Những trách nhiệm này không chỉ giúp doanh nghiệp tuân thủ pháp luật mà còn giữ cho quá trình quản lý thuế diễn ra một cách hiệu quả và minh bạch.

Trên đây là tất cả thông tin liên quan đến chứng từ khấu trừ thuế TNCN mà Lê Ánh HR hướng dẫn từ A-Z với các bạn. Cảm ơn các bạn đã chú ý theo dõi bài viết!

>>> Xem thêm:

- Lộ Trình Học Hành Chính Nhân Sự Cho Người Mới Bắt Đầu

- Lộ Trình Học C&B Từ A-Z: 100% Hiệu Quả Cho Người Mới Bắt Đầu

----------------

Lê Ánh HR - Nơi đào tạo hành chính nhân sự uy tín nhất hiện nay, đã tổ chức thành công rất nhiều khóa học hành chính nhân sự online/offline, khóa học C&B, khóa học C&B chuyên sâu, khóa học bảo hiểm xã hội, khóa học thuế thu nhập cá nhân chuyên sâu ... và hỗ trợ kết nối tuyển dụng cho hàng nghìn học viên.

Để biết thông tin chi tiết, bạn vui lòng liên hệ với chúng tôi theo số hotline: 0904.84.8855 để được tư vấn trực tiếp về các khoá học này.

Ngoài các khóa học hành chính nhân sự chất lượng thì trung tâm Lê Ánh còn cung cấp các khóa học kế toán online - offline, khóa học xuất nhập khẩu online/offline chất lượng tốt nhất hiện nay.

Thực hiện bởi: LÊ ÁNH HR - TRUNG TÂM ĐÀO TẠO NGHIỆP VỤ HÀNH CHÍNH NHÂN SỰ SỐ 1 VIỆT NAM