Phạt Chậm Nộp Tờ Khai Thuế TNCN Và Cách Khắc Phục

Phạt chậm nộp tờ khai thuế TNCN đang trở thành chủ đề được người làm kế toán – nhân sự và chủ doanh nghiệp đặc biệt quan tâm khi yêu cầu tuân thủ pháp luật thuế ngày càng chặt chẽ.

Trong bối cảnh cơ quan Thuế đẩy mạnh chuyển đổi số, mọi sai lệch về thời hạn kê khai đều có thể dẫn đến xử phạt hành chính, ảnh hưởng trực tiếp đến uy tín và chi phí của doanh nghiệp. Bài viết dưới đây của LÊ ÁNH HR sẽ phân tích mức phạt, tình huống thường gặp và cách khắc phục theo quy định mới nhất — mời bạn theo dõi để nắm rõ và áp dụng kịp thời.

- I. Quy định pháp lý về thời hạn nộp tờ khai thuế TNCN hiện hành

- II. Mức phạt chậm nộp tờ khai thuế TNCN theo quy định mới nhất

- III. Hệ lụy khi chậm nộp tờ khai thuế TNCN đối với doanh nghiệp & cá nhân

- IV. Cách khắc phục khi chậm nộp tờ khai thuế TNCN

- V. Các lưu ý quan trọng về nộp tờ khai thuế TNCN theo quy định mới

I. Quy định pháp lý về thời hạn nộp tờ khai thuế TNCN hiện hành

Các mốc thời hạn nộp tờ khai thuế TNCN được xác lập chặt chẽ bởi hệ thống pháp luật thuế, yêu cầu cá nhân và doanh nghiệp tuân thủ nghiêm để tránh rủi ro xử phạt.

1. Nền tảng pháp lý bắt buộc phải tuân thủ

- Luật Quản lý thuế 38/2019/QH14 – quy định nguyên tắc và thời hạn nộp hồ sơ khai thuế.

- Thông tư 80/2021/TT-BTC – hướng dẫn chi tiết hồ sơ, kỳ kê khai, thời điểm nộp tờ khai thuế TNCN.

- Nghị định 125/2020/NĐ-CP (và sửa đổi) – quy định mức phạt chậm nộp tờ khai.

- Quy định về giao dịch điện tử thuế (eTax, eTax Mobile) – xác định thời điểm nộp hồ sơ hợp lệ khi kê khai online.

2. Thời hạn nộp tờ khai theo từng đối tượng

- Tổ chức chi trả thu nhập

- Khai theo tháng: chậm nhất ngày 20 của tháng sau.

- Khai theo quý: chậm nhất ngày cuối tháng đầu quý sau.

- Quyết toán năm: chậm nhất ngày cuối tháng 3 năm sau.

- Cá nhân tự quyết toán thuế: Nộp tờ khai quyết toán chậm nhất ngày cuối tháng 4 năm sau.

- Trường hợp bổ sung, điều chỉnh: Nộp ngay khi phát hiện sai sót, nhưng phải trước khi cơ quan thuế công bố quyết định kiểm tra, thanh tra.

- Trường hợp thay đổi thông tin doanh nghiệp: Sáp nhập, chia tách, chấm dứt hoạt động → phải hoàn tất nghĩa vụ khai và quyết toán thuế TNCN trước khi đóng mã số thuế.

⇒ Lưu ý quan trọng: Nếu hạn nộp trùng ngày nghỉ, ngày lễ → hệ thống tự động gia hạn sang ngày làm việc tiếp theo.

3. Các lỗi thường khiến doanh nghiệp bị chậm nộp

- Không cập nhật kỳ khai khi chuyển từ tháng → quý.

- Nhầm lẫn giữa hạn nộp hồ sơ và hạn nộp tiền thuế.

- Thay đổi nhân sự kế toán nhưng không bàn giao tài khoản eTax, lịch nghĩa vụ thuế.

- Phát sinh lỗi hệ thống eTax nhưng không lập biên bản ghi nhận, không lưu bằng chứng gửi hồ sơ đúng hạn.

Kết luận: Tuân thủ đúng thời hạn nộp tờ khai thuế TNCN giúp doanh nghiệp giảm thiểu rủi ro pháp lý và tránh phạt chậm nộp tờ khai thuế TNCN. Nếu cần bổ sung nội dung chuyên sâu hơn, tôi có thể tối ưu thêm theo yêu cầu của bạn.

>>> Xem thêm:

- Top 10+ Khóa Học Nhân Sự Online và Offline Tốt Nhất

- Lộ Trình Học Hành Chính Nhân Sự Cho Người Mới Bắt Đầu

- Lộ Trình Học Nghiệp Vụ Bảo Hiểm Xã Hội Hiệu Quả Cho Người Mới

- Khóa Học Thuế Thu Nhập Cá Nhân Chuyên Sâu - 100% Thực Hành Thực Tế

- Lộ Trình Học Thuế Thu Nhập Cá Nhân (TNCN) Từ Cơ Bản Đến Chuyên Sâu – Cam Kết Hiệu Quả

II. Mức phạt chậm nộp tờ khai thuế TNCN theo quy định mới nhất

Chậm nộp tờ khai thuế TNCN không còn là lỗi “nhỏ” mang tính thủ tục. Dưới khung xử phạt mới, chỉ cần trễ hạn vài ngày, cá nhân và tổ chức chi trả thu nhập đã đối mặt với mức phạt đáng kể nếu không kiểm soát tốt tiến độ kê khai.

1. Nguyên tắc xác định hành vi chậm nộp tờ khai thuế TNCN

Theo Nghị định 125/2020/NĐ-CP (được sửa đổi, bổ sung bởi Nghị định 102/2021/NĐ-CP và hợp nhất tại 03/VBHN-BTC năm 2024), hành vi chậm nộp hồ sơ khai thuế được xác định theo hai nguyên tắc cốt lõi:

- Thời gian chậm nộp:

- Tính từ ngày liền kề sau ngày hết hạn nộp tờ khai đến ngày thực tế nộp hồ sơ (được cơ quan thuế, cổng thuế điện tử ghi nhận).

- Áp dụng cho mọi loại hồ sơ liên quan thuế TNCN: tờ khai khấu trừ theo tháng/quý, quyết toán năm của tổ chức chi trả, quyết toán năm của cá nhân trực tiếp quyết toán.

- Phân biệt rõ hai khái niệm:

- Phạt chậm nộp tờ khai thuế TNCN: xử phạt hành vi thủ tục (trễ hạn nộp hồ sơ), áp dụng theo Điều 13 Nghị định 125/2020/NĐ-CP.

- Tiền chậm nộp thuế: là khoản lãi phạt trên số thuế nộp trễ, tính theo tỷ lệ %/ngày trên số tiền thuế còn thiếu; áp dụng khi đã phát sinh nghĩa vụ thuế nhưng nộp sau hạn.

Ngoài ra, cần lưu ý mức phạt ghi trong Nghị định 125 là mức áp dụng cho tổ chức; đối với cá nhân, mức phạt bằng 1/2 mức phạt của tổ chức theo nguyên tắc chung về xử phạt vi phạm hành chính trong lĩnh vực thuế.

2. Bảng mức phạt chậm nộp tờ khai thuế TNCN theo số ngày chậm

Theo Điều 13 Nghị định 125/2020/NĐ-CP, mức phạt chậm nộp tờ khai thuế TNCN được chia theo số ngày trễ hạn như sau (tổ chức chi trả thu nhập = doanh nghiệp, đơn vị; cá nhân = người nộp thuế/ cá nhân tự quyết toán):

|

Số ngày chậm nộp tờ khai |

Mức phạt đối với cá nhân (ước tính) |

Mức phạt đối với tổ chức |

|

1 – 5 ngày và có tình tiết giảm nhẹ |

Cảnh cáo |

Cảnh cáo |

|

1 – 30 ngày (trừ trường hợp cảnh cáo) |

Khoảng 1 – 2,5 triệu đồng |

2 – 5 triệu đồng |

|

31 – 60 ngày |

Khoảng 2,5 – 4 triệu đồng |

5 – 8 triệu đồng |

|

61 – 90 ngày |

Khoảng 4 – 7,5 triệu đồng |

8 – 15 triệu đồng |

|

Từ 91 ngày trở lên nhưng không phát sinh thuế phải nộp; hoặc không nộp tờ khai nhưng không phát sinh thuế |

Khoảng 4 – 7,5 triệu đồng |

8 – 15 triệu đồng |

|

Trên 90 ngày, có phát sinh thuế phải nộp, người nộp thuế đã nộp đủ tiền thuế và tiền chậm nộp trước khi cơ quan thuế lập biên bản |

Khoảng 7,5 – 12,5 triệu đồng |

15 – 25 triệu đồng |

Một số điểm chuyên môn cần lưu ý để tối ưu quản trị rủi ro:

- Mức phạt không phụ thuộc số thuế phải nộp, mà phụ thuộc số ngày chậm và tình trạng phát sinh thuế hay không.

- Trường hợp không phát sinh thuế phải nộp (ví dụ: quyết toán thuế TNCN năm không còn số phải nộp thêm), vẫn có thể bị xử phạt khá cao nếu không nộp hoặc nộp quá hạn trên 90 ngày.

- Với tổ chức chi trả thu nhập, tổng tiền phạt có thể khá lớn nếu cùng lúc chậm nhiều kỳ kê khai, ảnh hưởng trực tiếp đến chi phí của doanh nghiệp và đánh giá tuân thủ thuế.

3. Trường hợp được xem xét giảm nhẹ hoặc miễn phạt

Ngoài khung mức phạt chậm nộp tờ khai thuế TNCN nêu trên, pháp luật cho phép xem xét giảm nhẹ hoặc miễn xử phạt trong một số tình huống, căn cứ Luật Quản lý thuế, Luật Xử lý vi phạm hành chính và Nghị định 125:

- Sự kiện bất khả kháng

- Thiên tai, hỏa hoạn, dịch bệnh lớn, chiến tranh, sự cố bất khả kháng khác làm cá nhân, doanh nghiệp không thể nộp hồ sơ đúng hạn.

- Điều kiện: có hồ sơ chứng minh (biên bản xác nhận, văn bản của chính quyền, cơ quan chức năng…).

- Lỗi do hệ thống của cơ quan thuế hoặc hạ tầng truyền dữ liệu

- Hệ thống thuế điện tử (eTax, eTCT, Cổng DVCQG) lỗi, không tiếp nhận hồ sơ trong khoảng thời gian gần giờ hạn nộp.

- Điều kiện: người nộp thuế có bằng chứng (ảnh chụp màn hình, email thông báo lỗi, biên bản làm việc với cơ quan thuế).

- Tự giác khắc phục ngay sau khi được nhắc nhở

- Một số trường hợp, cơ quan thuế gửi thông báo đôn đốc; nếu người nộp thuế lập tức nộp hồ sơ, giải trình thỏa đáng, có thể được xem xét giảm mức phạt trong khung.

- Đây là cơ hội để doanh nghiệp và cá nhân thể hiện thiện chí hợp tác, tránh chuyển thành hồ sơ thanh tra, kiểm tra chuyên sâu.

- Cá nhân không kinh doanh, ủy quyền quyết toán đúng hạn

- Hệ thống pháp luật gần đây có xu hướng nới lỏng xử phạt với cá nhân không kinh doanh, nhất là trường hợp bị động do cơ quan chi trả chậm cung cấp chứng từ, thay đổi thông tin, hoặc đã ủy quyền quyết toán thuế đúng hạn cho tổ chức chi trả.

- Thực tế, nhiều cục thuế áp dụng linh hoạt, tập trung xử phạt các trường hợp cố tình trốn tránh nghĩa vụ hơn là các lỗi mang tính kỹ thuật của người làm công hưởng lương.

Trong thực hành, bộ phận nhân sự – kế toán thuế nên lưu trữ đầy đủ email, thông báo hệ thống, giấy tờ liên quan để có căn cứ đề nghị xem xét giảm nhẹ nếu phát sinh vi phạm.

4. Ví dụ thực tế về mức phạt chậm nộp tờ khai thuế TNCN

- Tình huống 1: Doanh nghiệp nộp tờ khai khấu trừ quý chậm 3 ngày

- Doanh nghiệp A nộp tờ khai khấu trừ thuế TNCN quý I trễ 3 ngày so với hạn.

- Không có biến cố bất khả kháng, tuy nhiên đây là lần đầu doanh nghiệp vi phạm, có giải trình và chủ động khắc phục ngay khi nhận ra sai sót.

- Theo Nghị định 125, tình huống này thuộc nhóm chậm 1–5 ngày; nếu cơ quan thuế đánh giá có tình tiết giảm nhẹ rõ ràng, có thể áp dụng hình thức cảnh cáo thay vì phạt tiền.

- Tình huống 2: Cá nhân tự quyết toán thuế TNCN chậm 20 ngày

- Anh B có thu nhập từ nhiều nơi, tự quyết toán thuế TNCN. Hạn nộp hồ sơ là ngày 30/4, nhưng đến 20 ngày sau anh mới nộp.

- Trường hợp này thuộc nhóm: chậm từ 1–30 ngày, không có căn cứ bất khả kháng.

- Mức phạt áp dụng: khoảng 1 – 2,5 triệu đồng (bằng 1/2 mức phạt 2 – 5 triệu đồng áp dụng cho tổ chức).

- Ngoài ra, nếu anh B vừa nộp hồ sơ vừa phải nộp thêm tiền thuế sau quyết toán thì sẽ bị tính thêm tiền chậm nộp thuế trên số tiền phải nộp thêm, hoàn toàn tách biệt với tiền phạt chậm nộp tờ khai.

- Tình huống 3: Nghỉ việc, không nộp quyết toán – có bị phạt không?

- Chị C nghỉ việc trong năm, có duy nhất một nguồn thu nhập tại công ty cũ, đã được công ty khấu trừ thuế TNCN theo biểu lũy tiến và đã ủy quyền quyết toán cho công ty trước khi nghỉ.

- Sau đó, chị C không nộp thêm bất kỳ tờ khai quyết toán nào.

- Trường hợp này, chị C không thuộc đối tượng phải tự quyết toán, nên không phát sinh hành vi “không nộp tờ khai quyết toán”; do đó không bị phạt chậm nộp tờ khai thuế TNCN.

- Tuy nhiên, nếu chị có từ 2 nguồn thu nhập trở lên, không đủ điều kiện ủy quyền, nhưng vẫn “bỏ qua” nghĩa vụ quyết toán khi có số thuế phải nộp thêm, nguy cơ bị truy thu thuế, tính tiền chậm nộp và xử phạt là hoàn toàn hiện hữu khi cơ quan thuế đối chiếu dữ liệu từ các tổ chức chi trả thu nhập.

⇒ Kiểm soát: Kiểm soát chặt thời hạn kê khai, hiểu rõ mức phạt chậm nộp tờ khai thuế TNCN và các trường hợp được xem xét giảm nhẹ giúp cá nhân, doanh nghiệp giảm thiểu rủi ro thuế, tránh biến sai sót thủ tục thành gánh nặng tài chính không đáng có.

>>> Xem thêm:

- Ngành Nhân Sự: Học Gì? Làm Gì? Lộ Trình Phát Triển Nghề HR

- Cách Xử Lý Khi Nhân Viên Nghỉ Việc: Quy Trình Và Lưu Ý

- Các Lỗi Thường Gặp Khi Lưu Trữ Hồ Sơ Và Cách Xử Lý

- Quy Trình Xử Lý Khiếu Nại Về Lương Và Phúc Lợi Nhân Viên

- Những Hành Vi Vi Phạm BHXH Và Mức Xử Phạt Mới Nhất

III. Hệ lụy khi chậm nộp tờ khai thuế TNCN đối với doanh nghiệp & cá nhân

Chậm nộp tờ khai thuế TNCN tạo ra các rủi ro dây chuyền về tài chính, pháp lý và vận hành doanh nghiệp. Nhận diện đúng hệ lụy giúp tổ chức và cá nhân chủ động thiết lập quy trình tuân thủ bền vững.

1. Hệ lụy tài chính: chi phí tăng nhanh và khó kiểm soát

- Phạt hành chính cao theo số ngày trễ hạn: Doanh nghiệp/cá nhân có thể bị phạt đến 25 triệu đồng (tổ chức) tùy thời gian chậm nộp theo Nghị định 125/2020/NĐ-CP.

- Tiền chậm nộp cộng dồn theo ngày: Tiền thuế nợ bị tính 0,03%/ngày; tiền phạt nộp chậm lại bị tính 0,05%/ngày. Chi phí phát sinh tăng theo cấp số nhân, gây áp lực lên ngân sách và lợi nhuận.

- Tăng nguy cơ bị đưa vào diện rủi ro thuế cao: Chậm nộp lặp lại khiến doanh nghiệp dễ bị xếp vào nhóm cần thanh tra, kiểm tra trọng điểm.

2. Hệ lụy pháp lý: giảm “tín nhiệm thuế” và cản trở hoạt động kinh doanh

- Điểm đánh giá tuân thủ thuế giảm mạnh: Doanh nghiệp bị xem là rủi ro khi làm việc với cơ quan thuế, kéo theo khả năng bị thanh kiểm tra thường xuyên.

- Ảnh hưởng đến các hồ sơ pháp lý quan trọng:

- Hồ sơ vay vốn ngân hàng khó được phê duyệt.

- Hồ sơ dự thầu, dự án PPP, công nhận ưu đãi thuế bị xem xét khắt khe.

- Quy trình M&A, gọi vốn, thẩm định pháp lý bị kéo dài do thiếu minh bạch nghĩa vụ thuế.

3. Hệ lụy nhân sự – vận hành: ảnh hưởng uy tín doanh nghiệp và trải nghiệm người lao động

- Nguy cơ phát sinh khiếu nại về thuế TNCN: Khấu trừ sai kỳ, chậm quyết toán hoặc thiếu minh bạch số phải nộp/hoàn khiến người lao động mất niềm tin, dễ tranh chấp.

- Ách tắc chuỗi quy trình kế toán – lương – bảo hiểm: Tờ khai thuế TNCN nộp trễ có thể kéo theo chậm chốt sổ BHXH, khó xin xác nhận thu nhập, ảnh hưởng tiến độ hồ sơ vay vốn cá nhân, hồ sơ nhân sự.

- Tác động tiêu cực đến hiệu suất nội bộ: Bộ phận kế toán – nhân sự mất thời gian xử lý truy thu, chỉnh sửa số liệu, ảnh hưởng tổng thể đến năng lực quản trị.

Kết luận: Hệ lụy của phạt chậm nộp tờ khai thuế TNCN vượt xa khoản tiền phạt, tác động trực tiếp đến uy tín pháp lý và vận hành doanh nghiệp. Tổ chức và cá nhân nên xây dựng quy trình kê khai thuế chuẩn hóa để bảo đảm an toàn tuân thủ lâu dài.

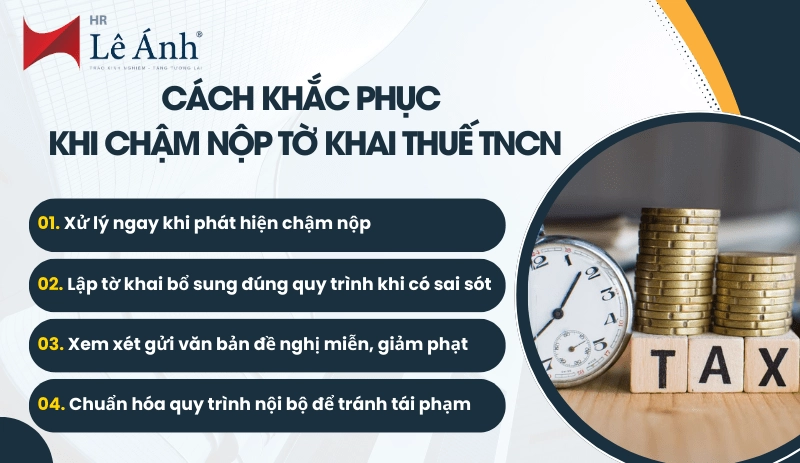

IV. Cách khắc phục khi chậm nộp tờ khai thuế TNCN

1. Xử lý ngay khi phát hiện chậm nộp

Bước 1 – Nộp tờ khai ngay trên eTax

- Đăng nhập cổng thuế điện tử, rà soát số liệu trên tờ khai 05/KK-TNCN, 05/QTT-TNCN.

- Ký số và gửi tờ khai ngay để “chốt” số ngày chậm, tránh kéo dài thời gian vi phạm.

Bước 2 – Ước tính trước mức phạt

- Xác định: hạn nộp theo quy định ↔ ngày nộp thực tế.

- Từ đó tính số ngày chậm, ước lượng khung phạt và tiền chậm nộp để chủ động ngân sách.

Bước 3 – Chuẩn bị hồ sơ làm việc với cơ quan thuế

- In và lưu: tờ khai đã nộp, thông báo trên hệ thống, chứng từ nộp tiền.

- Kẹp cùng email trao đổi, biên bản nội bộ… để sẵn sàng giải trình khi được yêu cầu.

2. Lập tờ khai bổ sung đúng quy trình khi có sai sót

- Xác định rõ lỗi dẫn đến chậm nộp

- Soát lại các chỉ tiêu “nhạy cảm”: thu nhập chịu thuế, giảm trừ, thuế đã khấu trừ, số thuế còn phải nộp/nộp thừa…

- Đánh dấu chỗ sai để tránh lặp lại trên tờ khai bổ sung.

- Thực hiện tờ khai bổ sung và nộp chênh lệch

- Lập tờ khai bổ sung trên eTax, giải trình nguyên nhân sai khác.

- Tính và nộp ngay phần thuế, tiền chậm nộp phát sinh (nếu có) để giảm rủi ro khi thanh tra.

- Lập biên bản nội bộ ghi nhận sai sót

- Ghi nhận thời điểm phát hiện, người chịu trách nhiệm, biện pháp khắc phục.

- Là dữ liệu đầu vào để hoàn thiện quy trình kiểm soát thuế thu nhập cá nhân.

3. Xem xét gửi văn bản đề nghị miễn, giảm phạt (khi có căn cứ)

- Chỉ thực hiện khi có yếu tố khách quan rõ ràng

- Ví dụ: lỗi hệ thống eTax, sự cố chữ ký số, thiên tai, bệnh nặng, hỏa hoạn…

- Có tài liệu chứng minh: ảnh chụp màn hình lỗi, thông báo từ cơ quan thuế, biên bản sự cố.

- Nội dung văn bản đề nghị

- Trình bày thời điểm, lý do chậm nộp, hậu quả, biện pháp khắc phục đã triển khai.

- Cam kết nâng cấp quy trình, hạn chế tái phạm; đính kèm toàn bộ chứng cứ liên quan.

- Theo dõi phản hồi: Kiểm tra thường xuyên thông báo trên eTax và hộp thư điện tử đã đăng ký với cơ quan thuế.

4. Chuẩn hóa quy trình nội bộ để tránh tái phạm

- Thiết lập hệ thống nhắc hạn nộp

- Cài lịch nhắc trên Google Calendar, phần mềm HRM/payroll cho: phòng nhân sự, kế toán, người ký số.

- Nhắc trước hạn 3–7 ngày để đủ thời gian rà soát và xử lý sự cố kỹ thuật.

- Phân quyền và kiểm soát trách nhiệm

- Quy định rõ ai chuẩn bị dữ liệu, ai soát xét, ai ký số, ai chịu trách nhiệm nộp tờ khai.

- Gắn KPI/đánh giá hiệu quả công việc với tiêu chí tuân thủ hạn nộp.

- Kiểm tra định kỳ chữ ký số và tài khoản thuế: Theo dõi thời hạn chữ ký số, trạng thái tài khoản eTax, phân quyền đăng nhập rõ ràng.

- Chuẩn hóa quy trình bàn giao nhân sự kế toán – thuế: Khi thay người phụ trách, bắt buộc có biên bản ghi rõ: lịch nộp tờ khai, nghĩa vụ thuế còn tồn, tài khoản truy cập, hồ sơ đang xử lý để không bị “đứt đoạn” và dẫn đến chậm nộp.

Kết luận: Xử lý chậm nộp tờ khai thuế thu nhập cá nhân kịp thời, đúng quy trình giúp doanh nghiệp giảm thiểu tiền phạt, tránh rủi ro thanh tra thuế và từng bước xây dựng hệ thống quản trị thuế chuyên nghiệp, chủ động, phù hợp với các quy định pháp lý mới nhất.

>>> Xem thêm:

- Áp Lực Công Việc - Nguyên Nhân Và Cách Khắc Phục

- Tổng Hợp Các Lỗi Trong Excel Thường Gặp Và Cách Khắc Phục

- Sai Sót Khi Tổ Chức Sự Kiện Doanh Nghiệp Và Cách Khắc Phục

V. Các lưu ý quan trọng về nộp tờ khai thuế TNCN theo quy định mới

Để tránh rơi vào tình trạng “tưởng đã hoàn thành nghĩa vụ” nhưng vẫn bị xử phạt chậm nộp tờ khai thuế thu nhập cá nhân, doanh nghiệp và người lao động cần đặc biệt lưu ý một số điểm mới sau:

1. Lưu ý khi doanh nghiệp ủy quyền quyết toán thay cá nhân

Khi cá nhân đủ điều kiện ủy quyền quyết toán thuế TNCN, doanh nghiệp trở thành chủ thể chịu trách nhiệm lập, nộp tờ khai và quyết toán đúng hạn. Doanh nghiệp cần:

- Rà soát điều kiện ủy quyền (chỉ có thu nhập từ tiền lương, tiền công tại một nơi, đã khấu trừ đủ trong năm, không yêu cầu giảm trừ cho bản thân tại nơi khác…).

- Lưu giữ đầy đủ giấy ủy quyền theo mẫu, danh sách người lao động ủy quyền và chứng từ khấu trừ thuế.

- Theo dõi chặt chẽ thời hạn quyết toán (thông thường là ngày 31/3 năm sau) vì nếu nộp chậm, doanh nghiệp là bên bị xử phạt, không phải người lao động.

- Khi phát sinh điều chỉnh sau quyết toán (bổ sung thu nhập, thay đổi giảm trừ), cần lập hồ sơ điều chỉnh đúng mẫu, tránh để cơ quan thuế xác định là khai sai, khai thiếu dẫn đến bị truy thu và phạt.

2. Doanh nghiệp chia tách, sáp nhập, chuyển địa điểm

Với doanh nghiệp có biến động về pháp lý hoặc địa bàn quản lý, thời hạn nộp tờ khai thuế TNCN thường dễ bị “bỏ quên”:

- Khi chia tách, sáp nhập, hợp nhất: đơn vị kế thừa phải rà soát toàn bộ nghĩa vụ thuế chưa hoàn thành, bao gồm tờ khai tạm nộp theo quý và hồ sơ quyết toán năm của đơn vị cũ.

- Khi chuyển địa điểm khác quận/tỉnh: cần xác định rõ kỳ tính thuế và cơ quan thuế quản lý từng giai đoạn, tránh nộp tờ khai tại sai cơ quan hoặc nộp trùng.

- Nên lập bảng đối chiếu chi tiết: kỳ khai, cơ quan thuế quản lý cũ – mới, tờ khai đã nộp – chưa nộp, để chủ động xử lý trước hạn, không bị phạt chậm nộp do hiểu sai mốc thời gian.

3. Hoàn cảnh đặc thù: FDI, người nước ngoài, lao động thời vụ

- Doanh nghiệp FDI: thường có nhiều chuyên gia nước ngoài, nhiều loại hợp đồng dịch vụ. Bộ phận nhân sự – thuế phải phân loại rõ giữa lao động ký hợp đồng, chuyên gia cử sang, nhà thầu nước ngoài… để xác định đúng nghĩa vụ khấu trừ và thời hạn kê khai.

- Cá nhân người nước ngoài rời Việt Nam: trước khi xuất cảnh, thường phải quyết toán thuế TNCN trước hạn chung. Doanh nghiệp chi trả thu nhập cần chủ động hỗ trợ lập hồ sơ, nộp tờ khai và đóng thuế kịp thời, tránh để cá nhân bị vướng thủ tục xuất cảnh hoặc bị truy thu về sau.

- Lao động thời vụ, freelancer, hợp đồng dịch vụ: dù khấu trừ theo tỷ lệ 10% nhưng vẫn phải tổng hợp đầy đủ vào tờ khai thuế TNCN theo quý/năm. Bỏ sót nhóm này dễ dẫn tới chênh lệch dữ liệu khi cơ quan thuế đối chiếu thông tin từ ngân hàng, nhà thầu, đối tác.

4. Lỗi kỹ thuật phổ biến khiến doanh nghiệp bị phạt dù đã nộp tờ khai

Không ít trường hợp doanh nghiệp “tưởng đã nộp” nhưng hệ thống chưa ghi nhận hợp lệ:

- Tải sai định dạng hoặc dung lượng file: tờ khai đính kèm lỗi, dữ liệu không lên hệ thống, dẫn đến trạng thái “chưa nộp”.

- Quên ký số: nộp xong nhưng chưa thực hiện bước ký điện tử, hệ thống coi như hồ sơ chưa hoàn thành.

- Nộp nhầm tiểu mục, lệ phí, tài khoản: tiền đã chuyển nhưng sai nội dung, cơ quan thuế không hạch toán đúng, dễ phát sinh thông báo nợ và tiền phạt do nộp sau hạn.

Doanh nghiệp cần xây dựng checklist nội bộ: kiểm tra trạng thái hồ sơ trên cổng thuế điện tử, kiểm tra biên nhận, mã giao dịch và thông báo chấp nhận, tuyệt đối không chỉ dựa vào “đã chuyển khoản” hoặc “đã upload”.

Kết luận: Nắm vững các lưu ý quan trọng theo quy định mới giúp doanh nghiệp hạn chế tối đa rủi ro bị xử phạt dù đã nộp tờ khai, đồng thời chuẩn hóa quy trình thuế TNCN, bảo vệ uy tín và tối ưu chi phí tuân thủ trong dài hạn.

Phạt chậm nộp tờ khai thuế TNCN là cảnh báo quan trọng để cá nhân và doanh nghiệp nhìn nhận nghiêm túc trách nhiệm tuân thủ thời hạn kê khai, tránh rủi ro pháp lý và tổn thất tài chính không đáng có. Hy vọng bài viết mang lại thông tin hữu ích cho bạn.

Theo dõi LÊ ÁNH HR để cập nhật thêm nhiều chia sẻ giá trị trong chiến lược phát triển kỹ năng nghề HR. Bạn có thể tham khảo thêm các tài liệu chuyên sâu hoặc đăng ký Khóa học Thuế – Lương – Bảo hiểm để được thực hành trên hồ sơ thật và hạn chế tối đa sai sót khi kê khai thuế TNCN.

-------------------------

Nếu bạn muốn phát triển sự nghiệp trong lĩnh vực nhân sự, hãy tham gia các khóa học tại Lê Ánh HR. Các khóa học này không chỉ giúp bạn nâng cao kỹ năng mà còn liên tục cập nhật những kiến thức mới nhất. Để biết thông tin chi tiết, bạn vui lòng liên hệ với chúng tôi theo số hotline: 0904.84.8855 để được tư vấn trực tiếp về các khoá học này.

LÊ ÁNH HR - Nơi đào tạo hành chính nhân sự uy tín nhất hiện nay, đã tổ chức thành công rất nhiều khóa học thuộc lĩnh vực quản trị hành chính nhân sự từ cơ bản đến chuyên sâu, học viên có thể tham khảo thêm:

- Khóa Học Hành Chính Nhân Sự Chuyên Nghiệp (Online – Offline)

- Khóa Học Đào Tạo Thực Hành C&B (Cơ Bản)

- Khóa Học C&B Chuyên Sâu

- Khóa Học Bảo Hiểm Xã Hội Từ A-Z

- Khóa Học Thuế Thu Nhập Cá Nhân Chuyên Sâu

- Khóa Học Chuyên Viên Tuyển Dụng

- Khóa Học Xây Dựng Ứng Dụng KPI Và BSC

- Khóa Học Quản Trị Hành Chính Văn Phòng

Ngoài các khóa học hành chính nhân sự chất lượng thì trung tâm Lê Ánh còn cung cấp các khóa học kế toán tổng hợp online - offline, khóa học xuất nhập khẩu online/offline chất lượng tốt nhất hiện nay.

Thực hiện bởi: LÊ ÁNH HR - TRUNG TÂM ĐÀO TẠO NGHIỆP VỤ HÀNH CHÍNH NHÂN SỰ SỐ 1 VIỆT NAM